Un financement sans intérêts pour acquérir un bien que vous mettez en location. Sur le papier, l’équation semble idéale. En pratique, la réalité juridique et bancaire dessine un paysage bien plus nuancé. Le prêt à taux zéro et investissement locatif sont deux univers qui se croisent rarement, et pour cause : le PTZ a été conçu dans un objectif précis, celui de faciliter l’accession à la propriété pour les résidences principales. Pourtant, des zones grises existent. Des configurations patrimoniales permettent, sous certaines conditions strictes, de faire cohabiter ces deux logiques. Encore faut-il comprendre les règles du jeu avant de s’y engager.

Cet enjeu mérite une analyse rigoureuse. Car entre les idées reçues, les raccourcis marketing et la complexité réglementaire, les investisseurs se retrouvent souvent face à des informations contradictoires. Nous posons ici un cadre clair, factuel, pour vous permettre de prendre des décisions éclairées.

Le PTZ : un dispositif pensé pour la résidence principale

Avant d’explorer les passerelles possibles entre prêt à taux zéro et investissement locatif, il est essentiel de revenir aux fondamentaux du dispositif. Le PTZ est un prêt aidé par l’État, accordé sous conditions de ressources, destiné à financer une partie de l’achat d’une résidence principale. Il ne génère aucun intérêt pour l’emprunteur : c’est l’État qui prend en charge le coût du crédit auprès de l’établissement bancaire.

Ce mécanisme repose sur un principe simple : aider les ménages modestes et intermédiaires à devenir propriétaires du logement dans lequel ils vivent. Le bien financé doit donc être occupé à titre de résidence principale, c’est-à-dire au moins huit mois par an, pendant une durée minimale de six ans à compter du versement du prêt. Cette information est importante à retenir si vous vous posez la question d’acheter ou louer votre résidence principale.

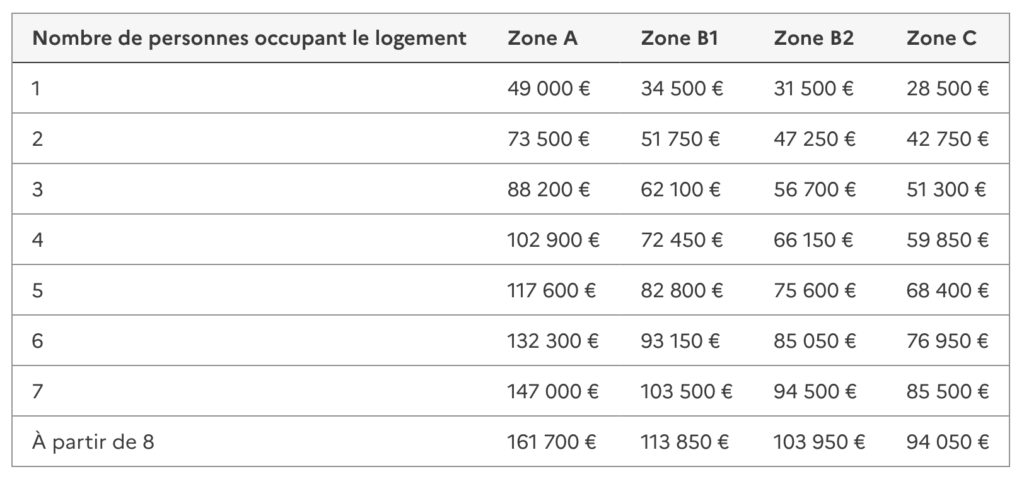

Le montant du PTZ dépend de plusieurs critères : la zone géographique du bien (zones A, A bis, B1, B2 ou C), les revenus du foyer fiscal, le nombre de personnes composant le ménage et la nature du logement (neuf ou ancien avec travaux). Il peut couvrir jusqu’à 40 % du coût total de l’opération dans les zones les plus tendues.

Cette architecture réglementaire laisse peu de place à l’ambiguïté : le PTZ n’a pas vocation à financer un projet locatif. Mais la vie patrimoniale d’un propriétaire ne se résume pas aux six premières années de détention.

Plus d’infos ici : https://www.economie.gouv.fr/particuliers/emprunter-et-sassurer/pret-taux-zero-ptz-tout-ce-quil-faut-savoir

Pourquoi le cumul direct est juridiquement exclu

Soyons directs : utiliser un prêt à taux zéro pour financer un investissement locatif dès l’acquisition est interdit. Le Code de la construction et de l’habitation est formel sur ce point. L’emprunteur s’engage, au moment de la signature, à occuper le bien en tant que résidence principale. Toute déclaration contraire constituerait une fraude, exposant l’emprunteur au remboursement anticipé intégral du prêt, assorti de pénalités.

Les banques, de leur côté, vérifient la cohérence du projet. Un dossier présentant un bien manifestement destiné à la location (studio dans une ville étudiante où l’emprunteur ne réside pas, par exemple) sera refusé ou signalé. Les établissements prêteurs engagent leur responsabilité vis-à-vis de l’État lorsqu’ils distribuent le PTZ.

Il ne s’agit donc pas d’un simple détail administratif. C’est une condition fondamentale du dispositif. Toute stratégie patrimoniale sérieuse doit intégrer cette contrainte comme un fait, non comme un obstacle à contourner.

Investir avec Montclair : le déroulement

De l'étude patrimoniale à l'arbitrage, nous orchestrons chaque étape pour bâtir des patrimoines durables et performants.

Pour autant, cette interdiction de principe ne clôt pas le sujet. Car la question du prêt à taux zéro et investissement locatif se pose aussi dans une perspective temporelle plus large.

Astuce Montclair

Avant de structurer votre financement, distinguez toujours votre projet de résidence principale et votre projet d’investissement. Mélanger les deux dès le départ fragilise l’ensemble de votre montage. Un courtier spécialisé en investissement locatif peut vous aider à séquencer intelligemment vos acquisitions.

Avant de structurer votre financement, distinguez toujours votre projet de résidence principale et votre projet d’investissement. Mélanger les deux dès le départ fragilise l’ensemble de votre montage. Un courtier spécialisé en investissement locatif peut vous aider à séquencer intelligemment vos acquisitions.

La bascule après six ans : la fenêtre légale qui change la donne

Voici le point de bascule que beaucoup d’investisseurs ignorent ou sous-estiment. Une fois la période d’occupation obligatoire de six ans écoulée, le propriétaire d’un bien financé par un PTZ retrouve une liberté d’usage. Il peut alors mettre le logement en location, sous réserve de respecter certaines conditions qui varient selon la génération du prêt souscrit.

Cette possibilité transforme la perspective. Un bien acquis comme résidence principale avec l’aide du PTZ peut, après six ans, devenir un actif locatif à part entière. Le prêt continue de courir sans intérêts, tandis que le bien génère des revenus fonciers. C’est précisément dans cette configuration que le lien entre prêt à taux zéro et investissement locatif prend tout son sens.

Concrètement, l’emprunteur doit informer sa banque de ce changement d’affectation. Selon les conditions du PTZ souscrit, des restrictions peuvent s’appliquer : plafonds de loyer, plafonds de ressources du locataire, obligation de louer en tant que résidence principale du locataire. Ces contraintes visent à maintenir la vocation sociale du dispositif, même après la période d’occupation personnelle.

Il est donc possible de transformer un projet résidentiel en projet patrimonial, à condition de respecter le calendrier et les règles. Cette approche demande de la patience et une vision à long terme, deux qualités essentielles en stratégie patrimoniale.

PTZ + investissement locatif · Stratégie séquencée

Séquencer pour ne pas subir

Visualisez la stratégie chronologique : PTZ résidence principale, investissement locatif, bascule en location

10 à 40 % selon la zone et les revenus

Délai avant l’investissement locatif

Frise patrimoniale sur 10 ans 3 étapes clés d’une stratégie séquencée

1

An 0

PTZ + résidenceAcquisition principale

2

An 3

InvestissementLocatif financé

3

An 6

Fin d’engagementRP libérée du PTZ

4

An 10

Bascule possibleRP → location

Méthodologie : Le PTZ (prêt à taux zéro) finance jusqu’à 40 % d’une résidence principale dans les zones les plus tendues, sous conditions de ressources. Le bien doit être occupé en résidence principale pendant 6 ans minimum à compter du versement. Pendant la période de différé (de 5 à 15 ans selon les revenus), seul le prêt principal est remboursé : le PTZ allège mécaniquement le taux d’endettement et préserve la capacité d’emprunt pour un projet ultérieur. La mise en location après les 6 ans obligatoires est possible sous conditions de plafonds de loyer et de ressources du locataire, en bail nu de résidence principale (location saisonnière exclue). Les banques retiennent 70 % des loyers prévisionnels dans le calcul du taux d’endettement (décote pour vacance et charges). Seuil HCSF d’endettement : 35 % des revenus nets. Cette simulation est pédagogique ; les conditions exactes du PTZ varient selon la génération du prêt souscrit et la zone géographique. Un accompagnement personnalisé reste indispensable.

Les conditions précises pour louer un bien financé par le PTZ

La mise en location d’un logement acquis grâce au PTZ après la période d’occupation obligatoire obéit à un cadre précis. Ignorer ces conditions expose l’emprunteur à des sanctions, voire au remboursement anticipé du prêt. Voici les principaux paramètres à maîtriser.

Le respect des plafonds de loyer

Le loyer mensuel ne peut pas dépasser un plafond fixé par décret, qui varie selon la zone géographique du bien. Ces plafonds sont généralement inférieurs aux loyers de marché dans les zones tendues, ce qui réduit mécaniquement la rentabilité brute de l’opération. En zone A bis, par exemple, l’écart entre le plafond PTZ et le loyer de marché peut atteindre 20 à 30 %.

Les plafonds de ressources du locataire

Le locataire doit respecter des conditions de revenus maximaux, similaires à celles appliquées dans le logement social intermédiaire. Cette contrainte limite le vivier de locataires potentiels, mais elle sécurise aussi le profil des occupants en ciblant des ménages aux revenus stables et vérifiables.

La durée de location et la nature du bail

Le logement doit être loué en tant que résidence principale du locataire, avec un bail classique. La location saisonnière ou meublée touristique est exclue. Cette condition oriente naturellement vers un investissement locatif de long terme, en cohérence avec une logique patrimoniale pérenne.

Ces contraintes ne sont pas anodines. Elles doivent être intégrées dès la phase de réflexion initiale, au moment où vous choisissez le bien et la localisation. Un appartement bien situé, dans une zone où les plafonds PTZ restent proches du marché, offre un meilleur équilibre entre conformité réglementaire et performance locative.

Astuce Montclair

Avant d’acheter votre résidence principale avec un PTZ, projetez-vous sur dix ans. Si votre projet de vie inclut une mobilité géographique probable, choisissez un bien dont les caractéristiques (surface, localisation, typologie) correspondent aussi à un futur actif locatif performant. Cette double lecture dès l’achat est un levier stratégique puissant.

Avant d’acheter votre résidence principale avec un PTZ, projetez-vous sur dix ans. Si votre projet de vie inclut une mobilité géographique probable, choisissez un bien dont les caractéristiques (surface, localisation, typologie) correspondent aussi à un futur actif locatif performant. Cette double lecture dès l’achat est un levier stratégique puissant.

Structurer un patrimoine en combinant résidence principale et investissement

La véritable intelligence patrimoniale ne consiste pas à chercher des failles dans un dispositif. Elle réside dans la capacité à articuler plusieurs leviers de financement dans une stratégie cohérente et séquencée. Le prêt à taux zéro et investissement locatif peuvent coexister dans un parcours patrimonial bien pensé, à condition de respecter la chronologie.

Le scénario le plus fréquent se déroule en deux temps. Premier temps : vous acquérez votre résidence principale en mobilisant le PTZ, ce qui réduit significativement le coût global de votre crédit. Vous bénéficiez d’un différé de remboursement sur le PTZ (de 5 à 15 ans selon vos revenus), ce qui allège vos mensualités initiales. Deuxième temps : une fois votre capacité d’emprunt reconstituée et votre situation professionnelle consolidée, vous lancez un projet d’investissement locatif financé par un crédit classique.

Cette séquence présente un avantage majeur : le PTZ, en réduisant le coût de votre résidence principale, préserve votre taux d’endettement. Vous conservez ainsi une marge de manœuvre pour emprunter à nouveau dans le cadre d’un projet locatif. C’est un effet de levier indirect mais réel.

Pour les investisseurs qui souhaitent investir en immobilier sans apport, cette stratégie séquencée est particulièrement pertinente. Le PTZ joue le rôle d’un quasi-apport sur la résidence principale, libérant vos liquidités pour le projet locatif ultérieur.

L’impact du taux d’endettement et des normes bancaires

Toute réflexion sur le cumul entre prêt à taux zéro et investissement locatif doit intégrer la réalité des normes d’octroi bancaire. Le Haut Conseil de Stabilité Financière (HCSF) impose un taux d’endettement maximal de 35 % des revenus nets, assurance emprunteur incluse. Cette règle s’applique à l’ensemble des crédits en cours, PTZ compris.

Cependant, le PTZ présente une particularité intéressante : son différé de remboursement. Pendant la période de différé (qui peut atteindre 15 ans pour les ménages les plus modestes), l’emprunteur ne rembourse que le prêt principal. Le PTZ ne pèse donc pas sur les mensualités effectives, ce qui améliore le ratio d’endettement apparent.

Cette fenêtre de différé constitue un moment stratégique pour lancer un investissement locatif. Vos mensualités sont allégées, votre taux d’endettement est contenu, et vous pouvez présenter un dossier solide aux banques pour un second financement. Encore faut-il que les revenus locatifs prévisionnels soient correctement valorisés dans le calcul bancaire.

Les banques retiennent généralement 70 % des loyers prévisionnels dans le calcul des revenus (pour tenir compte du risque de vacance et des charges). Ce coefficient de pondération doit être anticipé dans vos simulations. Un bien générant 800 euros de loyer mensuel ne sera comptabilisé qu’à hauteur de 560 euros dans votre capacité d’emprunt.

Comprendre les mécanismes du taux d’usure et leur impact sur votre financement est également essentiel pour optimiser votre montage global.

Cas concret : de la résidence principale à l’investissement locatif

Prenons un exemple chiffré pour illustrer cette stratégie séquencée. Marie et Thomas, couple avec un enfant, disposent de revenus nets mensuels de 4 200 euros. Ils acquièrent un appartement T3 en zone B1 pour 220 000 euros.

Leur financement se décompose ainsi : un PTZ de 44 000 euros (20 % du montant) avec un différé total de 10 ans, et un prêt principal de 176 000 euros sur 25 ans à 3,2 %. Leurs mensualités s’élèvent à 850 euros pendant la période de différé du PTZ, soit un taux d’endettement de 20,2 %.

Trois ans après l’acquisition, leurs revenus ont progressé à 4 800 euros nets mensuels. Leur taux d’endettement est descendu à 17,7 %. Ils disposent d’une capacité d’emprunt résiduelle significative pour un investissement locatif.

Ils acquièrent un T2 de 130 000 euros dans une ville universitaire, financé par un crédit classique sur 20 ans. Le loyer prévisionnel est de 620 euros. En intégrant 70 % de ce loyer dans leurs revenus (soit 434 euros), leur taux d’endettement global atteint 31,8 %. Le dossier passe sous la barre des 35 %.

Sept ans plus tard, lorsque Marie et Thomas décident de déménager pour des raisons professionnelles, leur résidence principale bascule en location. Le PTZ a dépassé la période d’occupation obligatoire de six ans. Ils respectent les plafonds de loyer et de ressources. Ils détiennent désormais deux actifs locatifs, dont un partiellement financé sans intérêts.

Ce scénario n’a rien d’exceptionnel. Il illustre simplement la puissance d’une stratégie patrimoniale bien séquencée, où chaque décision s’inscrit dans un plan de pilotage à long terme.

Les erreurs fréquentes à éviter

La tentation de raccourcir les délais ou de contourner les règles est compréhensible. Mais elle expose à des risques disproportionnés par rapport aux gains espérés. Voici les erreurs les plus courantes observées sur le terrain.

Déclarer une résidence principale fictive

Acheter un bien avec un PTZ en déclarant y habiter alors que l’intention réelle est de le louer immédiatement constitue une fraude. Les contrôles existent : croisement des fichiers fiscaux, vérification des adresses déclarées, signalements bancaires. Les conséquences sont lourdes : remboursement intégral et immédiat du PTZ, pénalités financières, inscription au fichier des incidents bancaires.

Négliger les conditions de mise en location post-six ans

Mettre en location sans vérifier les plafonds applicables à votre génération de PTZ est une erreur fréquente. Les conditions varient selon la date de souscription du prêt. Un accompagnement professionnel est indispensable pour sécuriser cette transition.

Sous-estimer l’impact sur la fiscalité

Le passage d’une résidence principale à un bien locatif modifie profondément votre situation fiscale. Vous perdez l’exonération de plus-value liée à la résidence principale (si vous revendez ultérieurement). Les revenus locatifs sont imposables. Ces paramètres doivent être intégrés dans votre calcul de rentabilité nette.

Astuce Montclair

Faites réaliser une simulation fiscale complète avant de basculer votre résidence principale en location. L’écart entre la rentabilité brute et la rentabilité nette après impôts peut atteindre 30 à 40 % selon votre tranche marginale d’imposition. Cette clarté chiffrée est le socle de toute décision patrimoniale solide.

Faites réaliser une simulation fiscale complète avant de basculer votre résidence principale en location. L’écart entre la rentabilité brute et la rentabilité nette après impôts peut atteindre 30 à 40 % selon votre tranche marginale d’imposition. Cette clarté chiffrée est le socle de toute décision patrimoniale solide.

L’évolution du PTZ et ses implications pour les investisseurs

Le PTZ est un dispositif vivant, régulièrement ajusté par les pouvoirs publics. Les zones éligibles, les plafonds de revenus, les quotités finançables et les conditions de mise en location évoluent au fil des réformes. Cette instabilité réglementaire impose une veille constante et une capacité d’adaptation dans la construction de votre stratégie.

Les récentes évolutions tendent à recentrer le PTZ sur les zones les plus tendues et sur le logement collectif neuf. Cette orientation modifie le profil des biens éligibles et, par extension, leur potentiel locatif futur. Un appartement neuf en zone A bis, financé partiellement par un PTZ, présente un profil locatif très différent d’une maison individuelle en zone C.

Pour les investisseurs qui raisonnent à horizon 10 ou 15 ans, anticiper l’évolution des taux immobiliers est tout aussi important que de comprendre les mécanismes du PTZ. Le coût global de votre financement dépend de l’articulation entre le PTZ (gratuit) et le prêt principal (soumis aux conditions de marché).

Cette vision globale du financement, intégrant les dispositifs aidés et les crédits classiques dans une même architecture, est au cœur d’un pilotage patrimonial efficace. Elle nécessite une expertise qui dépasse largement la simple comparaison de taux.

Pourquoi l’accompagnement fait la différence

La question du prêt à taux zéro et investissement locatif illustre parfaitement la complexité des arbitrages patrimoniaux. Entre le cadre juridique du PTZ, les normes bancaires d’octroi, la fiscalité des revenus fonciers et la stratégie de diversification, les paramètres à maîtriser sont nombreux et interconnectés.

Un choix apparemment anodin, comme la localisation du bien ou la durée du prêt principal, peut avoir des répercussions significatives sur votre capacité à investir cinq ou dix ans plus tard. C’est pourquoi la dimension humaine de l’accompagnement reste irremplaçable. Les simulateurs en ligne donnent des ordres de grandeur. Un partenaire de confiance construit une stratégie sur mesure.

Chez Montclair, nous considérons chaque acquisition comme une pièce d’un puzzle patrimonial plus large. La résidence principale n’est pas un sujet isolé de l’investissement locatif. Les deux s’articulent dans un projet de vie global, avec ses contraintes, ses ambitions et son calendrier propre.

Cette approche intégrée permet d’éviter les décisions cloisonnées qui, prises individuellement, semblent pertinentes mais qui, combinées, créent des blocages. Un PTZ mal calibré peut réduire votre capacité d’emprunt future. Un investissement locatif lancé trop tôt peut compromettre un projet de résidence principale. La clarte de la vision d’ensemble est le premier levier de performance.

Ce qu’il faut retenir

Le prêt à taux zéro et investissement locatif ne sont pas incompatibles. Ils sont simplement soumis à une logique de séquençage et de conformité que toute stratégie patrimoniale sérieuse doit respecter.

Le cumul direct, au moment de l’acquisition, est exclu par la réglementation. Le PTZ finance exclusivement une résidence principale, occupée pendant au moins six ans. En revanche, après cette période, la mise en location devient possible sous conditions de plafonds de loyer et de ressources du locataire.

La stratégie la plus efficace consiste à utiliser le PTZ comme un accélérateur de votre première acquisition, puis à capitaliser sur la capacité d’emprunt préservée pour lancer un investissement locatif dans un second temps. Cette approche séquencée, patiente et structurée, produit des résultats supérieurs à toute tentative de contournement.

L’immobilier patrimonial se construit sur la perennite des décisions, pas sur la recherche de raccourcis. Chaque étape, de l’étude de financement à l’arbitrage stratégique, mérite un accompagnement à la hauteur de l’enjeu. Car derrière chaque montage financier, il y a un projet de vie. Et c’est ce projet qui doit guider chaque choix.