Votre cabinet de conseil

en investissements immobiliers.

Un investissement réussi ne repose pas sur un coup de chance, mais sur une stratégie claire et un partenaire qui reste à vos côtés. De l’étude patrimoniale à l’arbitrage, Montclair pilote chaque étape.

Stratégie sur-mesure

Sourcing et rénovation

Gestion patrimoniale

Votre dossier est solide. Vos revenus sont stables. Votre projet immobilier est mûrement réfléchi. Et pourtant, la banque refuse votre prêt. Le motif invoqué tient en quelques mots : dépassement du taux d’usure. Cette situation, des milliers d’investisseurs et d’acquéreurs la vivent chaque trimestre. Un mécanisme conçu pour protéger les emprunteurs finit, paradoxalement, par les empêcher d’emprunter. Comprendre comment contourner le taux d’usure ne relève pas de l’astuce douteuse. Il s’agit d’une démarche stratégique, parfaitement légale, qui repose sur une connaissance fine des mécanismes de financement et sur un pilotage rigoureux de chaque composante de votre dossier.

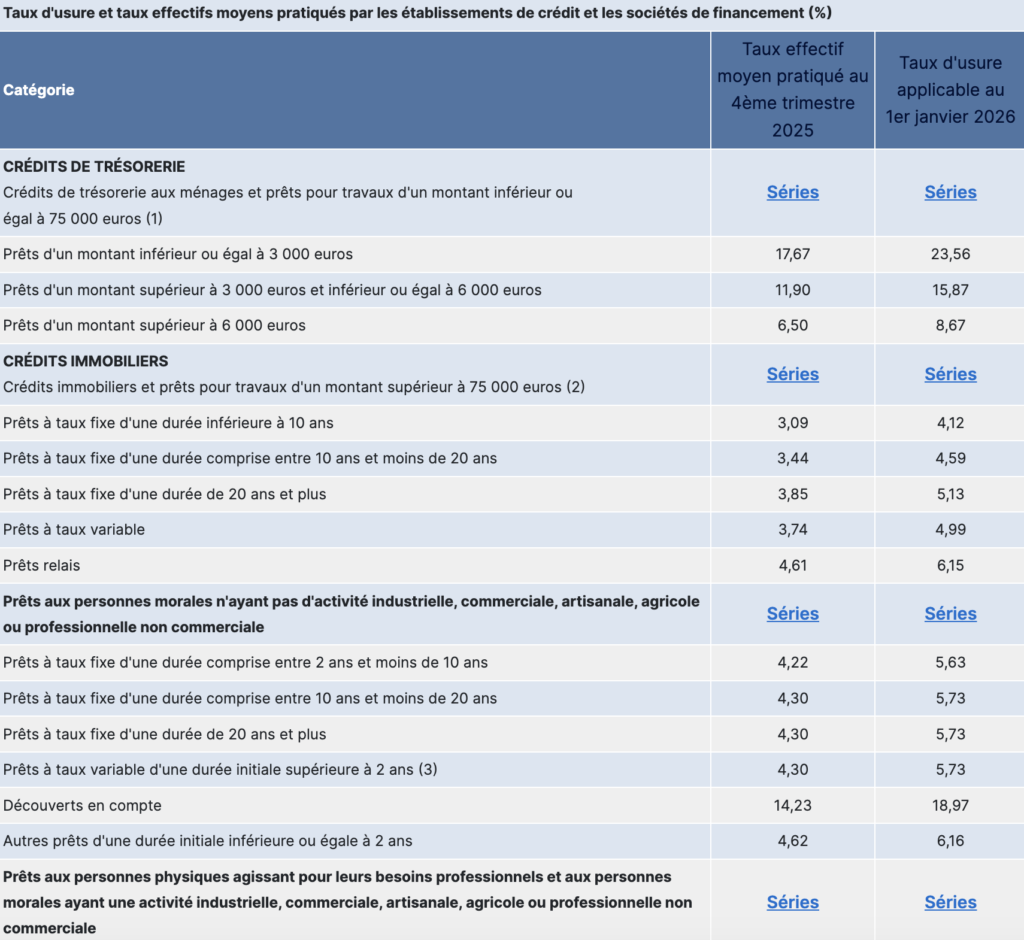

Le taux d’usure représente le taux annuel effectif global (TAEG) maximal qu’une banque est autorisée à pratiquer. Fixé par la Banque de France, il intègre le taux nominal du prêt, l’assurance emprunteur, les frais de dossier et les garanties obligatoires. Lorsque la somme de ces éléments dépasse le plafond légal, le crédit est tout simplement refusé, quelle que soit la qualité de votre profil.

La bonne nouvelle : plusieurs leviers existent pour structurer votre financement de manière à respecter ce seuil tout en concrétisant votre projet. Aucun de ces leviers n’implique de tricher ou de prendre des risques inconsidérés. Ils demandent en revanche de la méthode, de la clarté et un accompagnement adapté.

Identifiez le levier qui fait basculer votre dossier

Taux d’usure · TAEG

Votre TAEG passe-t-il sous le taux d’usure ?

Décomposez les 4 composantes de votre crédit et identifiez le levier qui fait basculer votre dossier

15 ans

20 ans

25 ans

Le seuil d’usure varie selon la durée

Caution

Hypothèque

Caution restituable partiellement

Sur capital initial · délégation possible

Décomposition visuelle du TAEG Chaque segment montre le poids de la composante dans le total

0 %2 %4 %6 %8 %

Si votre dossier dépasse, voici les leviers à activer

Méthodologie : Le TAEG (Taux Annuel Effectif Global) intègre les quatre composantes obligatoires du coût d’un crédit : taux nominal de la banque, prime d’assurance emprunteur, frais de dossier et frais de garantie (caution ou hypothèque). Le calcul est une approximation pédagogique qui exprime chaque composante en équivalent annuel sur le capital initial : taux nominal direct, assurance = taux × 12 / durée annuelle (méthode capital initial), frais de dossier et garantie ramenés au capital sur la durée. Le TAEG officiel calculé par la banque intègre l’actualisation des flux et peut différer de quelques centièmes. Taux d’usure : seuils du T1 2026 publiés par la Banque de France (6,15 % sur moins de 20 ans, 6,39 % sur 20 ans et plus). Ces seuils évoluent chaque trimestre. La caution coûte en moyenne 1,2 % du capital, l’hypothèque environ 1,8 %. Cette simulation est indicative ; le TAEG réel et l’éligibilité au financement dépendent de la politique de chaque établissement et de la précision du calcul actuariel officiel.

Le taux d’usure : comprendre le mécanisme pour mieux l’appréhender

Avant de chercher à optimiser votre financement, il est indispensable de comprendre précisément ce que recouvre le taux d’usure et pourquoi il bloque autant de dossiers. Ce n’est pas un ennemi. C’est un garde-fou dont il faut connaître les règles pour naviguer efficacement.

Un plafond légal qui protège l’emprunteur

Le taux d’usure a été instauré pour empêcher les pratiques de prêt abusives. Il fixe un plafond au coût total du crédit, exprimé en TAEG. Ce taux englobe absolument tous les frais liés à l’obtention du prêt : le taux d’intérêt nominal, les primes d’assurance emprunteur, les frais de dossier bancaire, les frais de garantie (hypothèque ou caution) et toute autre commission obligatoire.

La Banque de France recalcule ce seuil chaque trimestre en se basant sur la moyenne des taux effectifs pratiqués par les établissements de crédit au cours du trimestre précédent, majorée d’un tiers. Ce mécanisme de calcul crée un effet de décalage temporel : lorsque les taux d’intérêt montent rapidement, le taux d’usure met du temps à s’ajuster, créant un effet de ciseau qui comprime les marges et bloque les dossiers.

Pourquoi le blocage se produit

Prenons un exemple concret. Supposons que le taux d’usure pour un prêt immobilier de 20 ans soit fixé à 6,39 %. Votre banque vous propose un taux nominal de 4,10 %. À première vue, la marge semble confortable. Mais ajoutez une assurance emprunteur à 0,45 % sur le capital initial, des frais de dossier de 1 200 euros, une garantie hypothécaire à 2 800 euros : votre TAEG grimpe à 4,85 %. Vous restez sous le seuil.

Changez maintenant un seul paramètre. Vous avez 52 ans, un léger surpoids et un antécédent médical bénin. L’assurance emprunteur passe à 1,20 %. Votre TAEG atteint soudainement 5,72 %, voire dépasse le seuil selon la durée et le montant. Le dossier est refusé. Non pas parce que vous ne pouvez pas rembourser, mais parce que le coût total du crédit dépasse le plafond réglementaire.

C’est précisément dans cette mécanique que se trouvent les leviers d’optimisation. Chaque composante du TAEG peut être travaillée individuellement pour ramener l’ensemble sous le seuil d’usure.

L’assurance emprunteur : le levier le plus puissant

Si un seul levier devait être retenu pour comprendre comment contourner le taux d’usure, ce serait celui de l’assurance emprunteur. Elle représente souvent entre 25 % et 40 % du coût total du crédit. C’est donc la variable sur laquelle l’impact d’une optimisation est le plus significatif.

La délégation d’assurance, un droit fondamental

Depuis la loi Lagarde, puis les lois Hamon et Lemoine, vous avez le droit de choisir librement votre assurance emprunteur. Vous n’êtes pas tenu de souscrire le contrat groupe proposé par votre banque. Cette liberté est un atout stratégique majeur.

Les contrats groupe bancaires sont mutualisés : le tarif est identique pour tous les profils, ce qui pénalise les emprunteurs jeunes et en bonne santé. Un contrat individuel souscrit auprès d’un assureur externe (délégation d’assurance) permet d’obtenir un tarif ajusté à votre profil réel. Pour un emprunteur de 30 ans, non-fumeur, sans antécédent médical, le taux d’assurance peut passer de 0,34 % en contrat groupe à 0,08 % en délégation. Sur un prêt de 250 000 euros sur 25 ans, l’économie dépasse 15 000 euros et, surtout, fait baisser le TAEG de manière décisive.

Ajuster les quotités pour réduire le coût

Lorsque vous empruntez en couple, la banque exige une couverture d’assurance minimale de 100 % sur le prêt. Mais cette couverture peut être répartie entre les deux emprunteurs. Au lieu d’assurer chaque co-emprunteur à 100 % (soit 200 % au total), vous pouvez opter pour une répartition 60/40 ou 70/30, en fonction des revenus respectifs.

Cette répartition réduit mécaniquement le coût total de l’assurance et donc le TAEG. Elle doit cependant être calibrée avec soin : en cas de décès du co-emprunteur le moins couvert, le remboursement restant à charge peut être significatif. C’est un arbitrage qui mérite un accompagnement personnalisé pour trouver le bon équilibre entre économie et protection.

Astuce Montclair

Demandez systématiquement trois devis d’assurance emprunteur externe avant de signer votre offre de prêt. Comparez non seulement les tarifs, mais aussi les exclusions de garantie et les délais de carence. Un contrat moins cher mais mal calibré peut coûter très cher en cas de sinistre. La clarté sur les garanties vaut autant que l’économie réalisée.

Demandez systématiquement trois devis d’assurance emprunteur externe avant de signer votre offre de prêt. Comparez non seulement les tarifs, mais aussi les exclusions de garantie et les délais de carence. Un contrat moins cher mais mal calibré peut coûter très cher en cas de sinistre. La clarté sur les garanties vaut autant que l’économie réalisée.

Structurer le prêt autrement : durée, apport et montage financier

Au-delà de l’assurance, la structure même du prêt offre des marges de manœuvre significatives. La durée d’emprunt, le montant de l’apport personnel et le type de montage financier retenu influencent directement le TAEG et donc votre capacité à rester sous le taux d’usure.

Jouer sur la durée du prêt

Le taux d’usure varie selon la durée du prêt. Les seuils ne sont pas les mêmes pour un crédit de 15 ans, de 20 ans ou de 25 ans. Cette segmentation crée des opportunités. Si votre TAEG dépasse le seuil sur 20 ans, il peut parfaitement passer sous le plafond sur 25 ans, où le taux d’usure est généralement plus élevé.

Allonger la durée augmente le coût total des intérêts, c’est vrai. Mais si l’alternative est de ne pas emprunter du tout, le calcul mérite d’être posé. D’autant qu’un remboursement anticipé partiel reste toujours possible une fois votre situation financière consolidée. L’essentiel est de pouvoir entrer dans le projet.

À l’inverse, raccourcir la durée peut aussi être une stratégie. Sur 15 ans, le taux nominal proposé par la banque est souvent inférieur de 0,20 à 0,40 point par rapport à un prêt sur 25 ans. Si vos revenus le permettent, cette option réduit le TAEG par le taux nominal lui-même. Pour anticiper l’évolution des conditions de financement, une analyse des prévisions de taux immobiliers permet de calibrer votre stratégie avec plus de recul.

L’apport personnel comme variable d’ajustement

Un apport plus important réduit le montant emprunté. Mécaniquement, les frais de dossier et de garantie pèsent proportionnellement moins dans le TAEG. Sur un prêt de 200 000 euros, des frais de dossier de 1 000 euros représentent 0,50 % du capital. Sur un prêt de 300 000 euros, ces mêmes frais ne pèsent plus que 0,33 %. L’effet est identique pour la garantie.

Augmenter son apport n’est pas toujours possible, bien entendu. Mais certaines sources sont parfois sous-exploitées : épargne salariale déblocable, donation familiale anticipée, prêt familial documenté. Chaque euro d’apport supplémentaire contribue à faire baisser le TAEG. Pour ceux qui disposent d’un apport limité, il existe des stratégies spécifiques pour investir en immobilier sans apport tout en respectant les contraintes réglementaires.

Le prêt à taux mixte ou le prêt à paliers

Certaines banques proposent des prêts à taux mixte : un taux fixe pendant les 10 ou 15 premières années, puis un taux variable capé pour le reste de la durée. Le taux initial étant inférieur à celui d’un prêt fixe classique sur toute la durée, le TAEG s’en trouve réduit.

Le prêt à paliers, quant à lui, permet d’adapter les mensualités à l’évolution prévisible de vos revenus. Des mensualités plus faibles en début de prêt, qui augmentent progressivement, peuvent modifier la structure du TAEG de manière favorable. Ces montages demandent une analyse fine et un dialogue approfondi avec l’établissement prêteur.

Un seul interlocuteur. Une stratégie. Des résultats.

Astuce Montclair

Avant de vous focaliser sur le taux nominal, demandez à votre banque une simulation détaillée du TAEG avec chaque composante isolée. Cette décomposition vous permet d’identifier précisément quel poste fait basculer votre dossier au-dessus du seuil d’usure et de concentrer vos efforts d’optimisation sur le bon levier.

Avant de vous focaliser sur le taux nominal, demandez à votre banque une simulation détaillée du TAEG avec chaque composante isolée. Cette décomposition vous permet d’identifier précisément quel poste fait basculer votre dossier au-dessus du seuil d’usure et de concentrer vos efforts d’optimisation sur le bon levier.

Négocier les frais annexes : chaque dixième de point compte

Quand le TAEG frôle le taux d’usure à quelques centièmes de point près, ce sont les frais annexes qui font la différence. Frais de dossier, frais de garantie, commissions diverses : chacun de ces postes est négociable ou optimisable.

Les frais de dossier bancaire

Les frais de dossier varient considérablement d’une banque à l’autre, de 500 à 1 500 euros en moyenne, parfois davantage. Certains établissements acceptent de les réduire, voire de les supprimer, pour les profils qu’ils souhaitent capter. Un bon dossier, présenté avec rigueur, donne un pouvoir de négociation réel.

La suppression de 1 000 euros de frais de dossier sur un prêt de 200 000 euros sur 20 ans peut faire baisser le TAEG de 0,03 à 0,05 point. Cela semble marginal, mais quand vous êtes à 0,04 point du seuil d’usure, c’est exactement ce qui sépare un refus d’un accord.

Le choix de la garantie : hypothèque ou caution

L’hypothèque conventionnelle coûte entre 1,5 % et 2 % du montant emprunté. Une caution bancaire (type Crédit Logement) revient généralement entre 1 % et 1,5 %, avec une partie restituable à la fin du prêt. Ce différentiel de coût impacte directement le TAEG.

Le choix entre ces deux options dépend de votre situation et du type de bien financé. Pour un investissement locatif, l’hypothèque est parfois imposée. Pour une résidence principale, la caution est souvent accessible et plus économique. Comparer ces deux options avec précision fait partie intégrante de la stratégie de financement.

Les frais de courtage et leur intégration au TAEG

Faire appel à un courtier en prêt immobilier génère des frais qui s’intègrent au TAEG. C’est un point important à considérer. Cependant, l’économie réalisée sur le taux nominal grâce à la mise en concurrence des banques dépasse très largement le coût du courtage dans la grande majorité des cas. Pour évaluer précisément cet arbitrage, une analyse du coût d’un courtier en prêt immobilier vous donnera une vision complète du rapport entre investissement et économie réalisée.

Un courtier expérimenté sait exactement quelles banques ont les meilleures conditions à un instant donné, quelles politiques commerciales sont en vigueur et comment structurer un dossier pour maximiser les chances d’acceptation. Cette expertise est particulièrement précieuse dans un contexte de taux d’usure contraignant.

Multiplier les banques et soigner la présentation du dossier

La qualité de votre dossier et la stratégie de sollicitation bancaire jouent un rôle déterminant. Deux dossiers identiques, présentés différemment – l’un avec business plan et l’autre sans, n’obtiennent pas les mêmes réponses. C’est un fait que tout professionnel du financement constate quotidiennement.

La mise en concurrence active

Chaque banque applique sa propre grille de taux, ses propres critères d’acceptation et sa propre politique commerciale. Un dossier refusé dans un établissement peut être accepté dans un autre, parfois avec un taux inférieur de 0,15 à 0,30 point. Cette différence suffit régulièrement à passer sous le seuil d’usure.

Solliciter cinq à huit banques n’est pas excessif. C’est même la norme pour un projet d’investissement bien piloté. Les banques en ligne, les banques mutualistes et les banques de réseau n’ont pas les mêmes approches. Certaines privilégient la captation de nouveaux clients et proposent des conditions plus agressives. D’autres valorisent la relation existante et réservent leurs meilleurs taux à leurs clients fidèles.

Un dossier irréprochable, une présentation stratégique

Le dossier que vous présentez à la banque raconte une histoire. Cette histoire doit inspirer la confiance. Des comptes bancaires bien tenus sur les trois derniers mois, sans découvert ni dépense erratique. Une épargne résiduelle après apport qui démontre votre capacité à absorber un imprévu. Un reste à vivre confortable après mensualité de prêt.

Chaque détail compte. Un relevé de compte avec des abonnements de paris en ligne ou des prélèvements de crédits à la consommation multiples envoie un signal négatif. À l’inverse, une épargne programmée régulière, même modeste, témoigne d’une discipline financière que les analystes crédit valorisent. Préparer son dossier trois à six mois avant la demande de prêt n’est pas de la paranoïa. C’est de la stratégie.

Le rôle du courtier spécialisé

Un courtier spécialisé en investissement locatif ne se contente pas de comparer des taux. Il comprend les spécificités de votre projet, anticipe les objections bancaires et structure le dossier pour maximiser le taux d’acceptation. Il connaît les établissements qui financent volontiers l’investissement locatif et ceux qui le freinent. Il sait quels arguments mettre en avant et comment présenter les revenus locatifs prévisionnels pour qu’ils soient pris en compte dans le calcul de l’endettement.

Chez Montclair, le recours à un courtier spécialisé en investissement locatif fait partie intégrante de l’accompagnement. Ce n’est pas un service annexe. C’est un maillon essentiel de la chaîne de valeur, parce que le meilleur projet du monde ne vaut rien s’il ne trouve pas son financement.

Astuce Montclair

Si votre dossier est refusé pour dépassement du taux d’usure, demandez à la banque le détail du calcul du TAEG. Vous avez le droit d’obtenir cette information. Elle vous permettra d’identifier avec précision la composante à optimiser et de revenir avec une proposition ajustée, auprès du même établissement ou d’un autre.

Si votre dossier est refusé pour dépassement du taux d’usure, demandez à la banque le détail du calcul du TAEG. Vous avez le droit d’obtenir cette information. Elle vous permettra d’identifier avec précision la composante à optimiser et de revenir avec une proposition ajustée, auprès du même établissement ou d’un autre.

Les prêts aidés et complémentaires : des alliés souvent oubliés

Certains dispositifs de financement complémentaire permettent de réduire le coût global du crédit et donc le TAEG. Ils sont parfois négligés par les emprunteurs qui n’en connaissent pas l’existence ou qui pensent ne pas y être éligibles.

Le prêt à taux zéro (PTZ)

Pour l’acquisition d’une résidence principale, le PTZ finance une partie du projet sans intérêt. Ce montant emprunté à 0 % vient diluer le coût global du financement. Le TAEG de l’ensemble (prêt principal + PTZ) s’en trouve mécaniquement réduit. Les conditions d’éligibilité dépendent de la zone géographique, du type de bien et des revenus du foyer fiscal. Cela peut être un argument de poids si vous vous posez la question d’acheter ou louer votre résidence principale.

Le prêt Action Logement

Les salariés d’entreprises de plus de 10 personnes peuvent bénéficier d’un prêt Action Logement (ex-1 % patronal) à un taux très avantageux. Ce prêt complémentaire, plafonné en montant, réduit la part du financement principal et contribue à faire baisser le TAEG global.

Le prêt familial formalisé

Un prêt consenti par un membre de la famille, à taux zéro ou à taux réduit, peut se substituer à une partie du prêt bancaire. Pour être reconnu par l’administration fiscale et par la banque, il doit être formalisé par un acte écrit (idéalement notarié au-delà de 5 000 euros) mentionnant le montant, la durée, les modalités de remboursement et le taux éventuel.

Ce type de montage réduit le montant emprunté auprès de la banque et donc le TAEG du prêt principal. Il nécessite cependant une transparence totale vis-à-vis de l’établissement prêteur, qui intégrera les mensualités de remboursement familial dans le calcul de votre taux d’endettement.

Adapter sa stratégie au contexte : patience et réactivité

Le taux d’usure évolue chaque trimestre. Cette périodicité crée des fenêtres d’opportunité qu’il faut savoir identifier et exploiter. La patience stratégique est parfois le meilleur levier.

Attendre la révision trimestrielle

Si votre TAEG dépasse le seuil de quelques centièmes de point, attendre la prochaine révision du taux d’usure peut suffire à débloquer la situation. Lorsque les taux de marché se stabilisent ou baissent légèrement, le nouveau seuil d’usure intègre cette évolution et remonte mécaniquement.

Cette attente n’est pertinente que si le bien visé peut être sécurisé (par un compromis avec une condition suspensive d’obtention de prêt, par exemple) et si le contexte de marché ne risque pas de se dégrader entre-temps. C’est un calcul de probabilité qui demande une lecture fine du marché.

Sécuriser une offre de prêt et renégocier ensuite

Une autre approche consiste à accepter un financement légèrement moins optimal pour entrer dans le projet, puis à renégocier les conditions une fois le contexte plus favorable. L’assurance emprunteur peut être changée à tout moment grâce à la loi Lemoine. Le prêt lui-même peut être renégocié ou racheté par un autre établissement si les conditions de marché évoluent favorablement.

Cette stratégie en deux temps demande de la discipline et un suivi régulier de son financement. Elle illustre parfaitement l’importance d’un accompagnement dans la durée, au-delà de la seule acquisition.

Ce qu’il ne faut surtout pas faire

La recherche de solutions pour passer sous le taux d’usure peut conduire à des tentations dangereuses. Certaines pratiques, parfois suggérées sur des forums ou par des intermédiaires peu scrupuleux, sont à proscrire absolument.

Dissimuler des frais ou minorer l’assurance artificiellement

Certains montages consistent à sortir artificiellement des frais du calcul du TAEG, par exemple en faisant payer l’assurance emprunteur sur un compte séparé ou en déclarant des frais de garantie inférieurs à la réalité. Ces pratiques sont illégales. Elles exposent l’emprunteur à la nullité du contrat de prêt et l’intermédiaire à des sanctions pénales.

Souscrire une assurance au rabais sans garanties suffisantes

Réduire le coût de l’assurance est un levier légitime. Mais souscrire un contrat qui ne couvre pas correctement les risques d’invalidité, d’incapacité de travail ou de décès pour gagner quelques centièmes de TAEG est une fausse économie. En cas de sinistre, les conséquences financières peuvent être dévastatrices pour votre patrimoine et votre famille.

Emprunter sur une durée inadaptée à votre situation

Raccourcir excessivement la durée du prêt pour bénéficier d’un taux nominal plus bas, au prix de mensualités qui absorbent la quasi-totalité de votre capacité d’endettement, est une stratégie risquée. Elle ne laisse aucune marge pour absorber un imprévu (perte d’emploi, travaux urgents, baisse de loyer) et fragilise l’ensemble de votre équilibre financier.

L’accompagnement comme facteur décisif

Savoir comment contourner le taux d’usure, c’est finalement maîtriser un ensemble de leviers techniques qui, pris isolément, semblent simples, mais dont la combinaison optimale demande une expertise réelle. Le bon dosage entre durée, apport, assurance, garantie et choix de l’établissement prêteur varie d’un projet à l’autre, d’un profil à l’autre.

C’est précisément dans cette personnalisation que réside la valeur d’un partenaire stratégique. Chez Montclair, chaque projet de vie fait l’objet d’une gestion patrimoniale complète qui intègre la dimension financement dès l’origine. Le pilotage du financement n’est pas une étape isolée : il s’inscrit dans une stratégie globale qui prend en compte la fiscalité, la constitution de patrimoine sur le long terme et les objectifs personnels de chaque investisseur.

L’enjeu n’est pas simplement d’obtenir un prêt. C’est d’obtenir le bon prêt, celui qui s’intègre harmonieusement dans votre stratégie patrimoniale et qui vous laisse la souplesse nécessaire pour saisir les prochaines étapes de votre parcours d’investisseur.

Récapitulatif : les leviers concrets pour passer sous le taux d’usure

Comprendre comment contourner le taux d’usure repose sur une approche méthodique et multicritère. Voici la synthèse des leviers à activer, par ordre d’impact potentiel sur votre TAEG :

L’assurance emprunteur en délégation reste le levier le plus puissant, avec des économies pouvant atteindre 0,30 à 0,50 point de TAEG selon les profils. L’ajustement des quotités d’assurance en cas d’emprunt en couple offre un gain complémentaire significatif.

La mise en concurrence active de plusieurs établissements bancaires permet de capter les meilleures conditions du moment. Chaque banque a sa propre politique, et les écarts de taux nominal entre établissements peuvent atteindre 0,40 point.

La négociation des frais de dossier et le choix optimisé de la garantie (caution plutôt qu’hypothèque quand c’est possible) contribuent à grappiller les centièmes de point qui font parfois toute la différence.

L’intégration de prêts complémentaires à taux réduit (PTZ, Action Logement, prêt familial) dilue le coût global du financement. L’ajustement de la durée du prêt, à la hausse ou à la baisse selon la configuration, permet de jouer sur les seuils d’usure différenciés par tranche de durée.

Enfin, la qualité de présentation du dossier et le timing de la demande (en lien avec les révisions trimestrielles du taux d’usure) constituent des facteurs de réussite souvent sous-estimés.

Chacun de ces leviers, pris isolément, peut sembler modeste. C’est leur combinaison intelligente, adaptée à votre situation personnelle, qui transforme un refus en accord. Et c’est dans cette orchestration que l’accompagnement d’un partenaire expérimenté fait toute la différence entre un projet qui reste sur le papier et un patrimoine qui se construit concrètement.