Investir dans un immeubleavec Montclair.

Un seul acte d’achat, plusieurs loyers perçus chaque mois, une gestion centralisée sur une seule adresse. Voilà l’équation qui fait de l’immeuble de rapport l’un des véhicules patrimoniaux les plus puissants du marché immobilier. Pourtant, très peu d’investisseurs particuliers franchissent le pas. La raison ? Un manque de clarté sur la méthode, le cadre juridique et les leviers de financement. Acheter un immeuble de rapport n’est pas réservé à une élite financière.

Chez Montclair, nous accompagnons nos clients dans le sourcing et l’achat d’immeubles de rapport partout en France. Notre accompagnement démarre de la première étude patrimoniale jusqu’au pilotage sur le long terme. Cette page vous livre les clés concrètes pour aborder cet investissement avec méthode, sérénité et ambition.

- Négociation au meilleur prix

- Dans le Grand-Est

- Expertise travaux by Ynspir

Zone d'intervention

Nous intervenons dans tous le Grand-Est pourvotre immeuble.

La méthodologie

Pourquoi acheter un immeuble de rapport plutôt que 10 appartements ?

La question revient systématiquement lors de nos premiers échanges avec les investisseurs : faut-il multiplier les lots dispersés ou concentrer son effort sur un immeuble entier ? La réponse tient en trois mots : efficacité, rentabilité, maîtrise.

Lorsque vous achetez un immeuble de rapport, vous négociez un prix global souvent inférieur à la somme des lots pris individuellement. Un immeuble de cinq appartements dans une ville moyenne comme Saint-Étienne, Limoges ou Mulhouse peut s'acquérir entre 250 000 et 400 000 euros. Les mêmes surfaces, vendues lot par lot, coûteraient 10 à 20 % de plus. Cette décote dite "en bloc" constitue un premier levier de création de valeur.

Prenons un exemple concret. Vous hésitez entre trois appartements T2 situés dans trois villes différentes, pour un budget total de 300 000 euros, et un immeuble de quatre lots dans une seule ville pour 280 000 euros. Dans le premier scénario, vous gérez trois copropriétés, trois syndics, trois taxations foncières distinctes, trois interlocuteurs pour les travaux. Dans le second, vous êtes seul décisionnaire. Pas de copropriété, pas de syndic, pas de vote en assemblée générale pour refaire la toiture. Vous décidez, vous arbitrez, vous avancez.

La rentabilité brute d'un immeuble de rapport oscille généralement entre 7 et 9 % dans les villes moyennes, contre 3 à 6 % pour des appartements isolés dans les grandes métropoles. L'écart se creuse encore lorsque l'on intègre les économies de gestion : un seul déplacement pour visiter l'ensemble des lots, un seul artisan pour l'entretien courant, une seule assurance propriétaire non occupant globale.

La diversification du risque locatif est un autre atout majeur. Si l'un de vos locataires quitte son logement, les autres continuent de payer leur loyer. Votre trésorerie absorbe la vacance sans mettre en péril le remboursement de votre crédit. Avec un seul appartement, un départ signifie zéro revenu jusqu'à la relocation.

Les atouts Montclair

Pourquoi choisir Monclairpour votre immeuble de rapport ?

01 — Réseau

Un réseau de chasseurs ancrés dans leur territoire

Les meilleures opportunités circulent entre professionnels, bien avant d'apparaître en ligne. Chaque chasseur est sélectionné sur sa connaissance micro-locale et sa capacité à négocier hors-marché.

02 — Travaux

L'œil d'un architecte d'intérieur, dès la visite

En synergie avec notre société sœur Ynspir, chaque bien est analysé avant l'offre : potentiel de redistribution, coût réel des travaux, valeur locative post-décoration. Aucune mauvaise surprise au compromis.

03 — Fiscalité

Une structure fiscale pensée pour durer

LMNP, SCI à l'IS, holding patrimoniale : la structure dans laquelle l'actif est logé détermine souvent la moitié du rendement net. Montclair construit l'architecture fiscale en amont, sur mesure.

Quelle structure est la plus adaptée à votre situation ?

choix du cadre juridique

Le statut juridique : la fiscalité d'un immeuble de rapport

Le choix du cadre juridique conditionne la fiscalité, la transmission, le calcul de rentabilité et la gouvernance de votre investissement. C'est une décision structurante qui mérite une analyse personnalisée, pas une réponse standard. Voici les principaux scénarios que nous étudions avec nos clients chez Montclair. Nous les avons également résumé sous la forme d'un questionnaire interactif :

L'achat en nom propre : simplicité et fiscalité directe

Acheter un immeuble de rapport en nom propre reste la solution la plus simple administrativement. Vous êtes propriétaire à titre personnel, les revenus locatifs sont déclarés dans votre impôt sur le revenu, au régime réel ou micro-foncier selon les montants.

Ce schéma convient particulièrement aux investisseurs dont la tranche marginale d'imposition ne dépasse pas 30 %. Au-delà, la pression fiscale sur les revenus fonciers peut devenir significative, surtout après amortissement des intérêts d'emprunt. Le régime réel permet de déduire les travaux, les intérêts, les assurances et les frais de gestion, ce qui réduit considérablement la base imposable les premières années.

L'avantage principal : la souplesse. Pas de statuts à rédiger, pas de comptabilité de société, pas de formalisme juridique annuel. L'inconvénient : en cas de transmission, l'immeuble entre dans la succession au titre de l'actif personnel, avec une fiscalité potentiellement lourde.

Le LMNP : le levier d'amortissement que beaucoup sous-exploitent

Le statut de Loueur Meublé Non Professionnel reste l'un des dispositifs les plus efficaces pour un immeuble de rapport, à condition de l'activer correctement. En déclarant au régime réel BIC, vous amortissez le bâti, le mobilier et les travaux, ce qui peut réduire votre résultat fiscal à zéro pendant plusieurs années, sans que cela constitue un déficit reportable sur votre revenu global.

Concrètement, sur un immeuble acquis 300 000 € avec 80 000 € de travaux de rénovation et d'ameublement, l'amortissement peut neutraliser l'intégralité des loyers perçus pendant 8 à 12 ans selon les hypothèses retenues. C'est un levier patrimonial considérable, mais il exige une comptabilité rigoureuse et une stratégie d'amortissement calibrée dès l'acquisition.

Le déficit foncier : transformer les travaux en économie d'impôt immédiate

Quand un immeuble de rapport nécessite des travaux lourds (toiture, façade, parties communes, mise aux normes), le déficit foncier permet d'imputer jusqu'à 10 700 € par an sur votre revenu global (21 400 € dans certains cas liés à la rénovation énergétique), et le surplus sur vos revenus fonciers des dix années suivantes.

Ce mécanisme est particulièrement pertinent pour les investisseurs à tranche marginale élevée : plus votre TMI est haute, plus l'économie fiscale générée par le déficit est significative. C'est l'exact inverse du raisonnement en nom propre classique. Ici, une forte imposition devient un avantage stratégique.

L'arbitrage entre LMNP et déficit foncier n'est pas anodin : il dépend du type de travaux, de votre situation fiscale globale et de votre horizon de détention. C'est un choix qui se modélise, pas qui se devine.

La loi Denormandie : le dispositif méconnu pour l'ancien avec travaux

Le Denormandie offre une réduction d'impôt de 12 à 21 % du prix d'acquisition (dans la limite de 300 000 €) pour l'achat d'un bien ancien nécessitant des travaux représentant au moins 25 % du coût total, dans certaines communes éligibles. C'est un mécanisme puissant pour les immeubles de rapport situés dans des centres-villes en revitalisation.

Mais attention : le Denormandie impose des plafonds de loyers et de ressources des locataires et se limite à certaines villes de France, ce qui peut contraindre la stratégie locative. L'avantage fiscal ne compense pas toujours la perte de flexibilité, tout dépend du marché local et de la demande.

La SCI à l'IR : structurer sans alourdir

La Société Civile Immobilière soumise à l'impôt sur le revenu est le véhicule le plus fréquemment utilisé pour acheter un immeuble de rapport à plusieurs, notamment en couple ou en famille. Chaque associé détient des parts proportionnelles à son apport, et les revenus sont imposés entre les mains de chacun selon sa quote-part.

L'intérêt patrimonial est double. D'abord, la SCI facilite la transmission : vous pouvez donner des parts progressivement à vos enfants, en profitant des abattements de 100 000 euros par parent et par enfant. Ensuite, elle permet d'organiser la gouvernance. Le gérant prend les décisions courantes sans avoir besoin de l'accord de tous les associés pour chaque intervention.

Attention toutefois : la SCI à l'IR ne permet pas l'amortissement comptable du bien. Les revenus sont imposés comme des revenus fonciers classiques, avec les mêmes règles de déduction qu'en nom propre.

La SCI à l'IS : optimiser la fiscalité courante

La SCI soumise à l'impôt sur les sociétés change radicalement la donne fiscale. L'immeuble est amorti comptablement, ce qui réduit, voire annule, le bénéfice imposable pendant de nombreuses années. Le taux d'IS à 15 % sur les 42 500 premiers euros de bénéfice est nettement inférieur aux tranches supérieures de l'impôt sur le revenu.

Un immeuble acquis 350 000 euros peut être amorti sur 25 à 30 ans (hors terrain), soit une charge comptable annuelle de 10 000 à 12 000 euros qui vient diminuer le résultat fiscal. Combinée aux intérêts d'emprunt et aux charges courantes, cette mécanique permet souvent de ne payer aucun impôt sur les loyers perçus pendant les dix premières années.

Le revers de la médaille : lors de la revente, la plus-value est calculée sur la valeur nette comptable (prix d'achat moins amortissements pratiqués), ce qui peut générer une imposition importante. Ce schéma convient donc aux investisseurs qui envisagent une détention longue, supérieure à 15 ans, ou qui prévoient de conserver l'immeuble dans le patrimoine familial.

SARL de famille

La SARL de famille permet d'opter pour l'IR tout en bénéficiant du cadre protecteur de la SARL (responsabilité limitée aux apports). Elle est réservée aux membres d'une même famille (parents, enfants, fratrie, conjoints). Cette structure est particulièrement pertinente pour les projets de location meublée, car elle autorise le régime LMNP (Loueur Meublé Non Professionnel) avec amortissement, tout en restant à l'IR.

Pour un immeuble de rapport dont certains lots seraient exploités en meublé ou en coliving, la SARL de famille offre une flexibilité remarquable.

Le pilotage dans la durée : ce qui fait la différence avec Montclair

Acheter un immeuble de rapport n’est pas une fin en soi. C’est le début d’un cycle patrimonial qui se pilote activement sur 10, 15, 20 ans. La gestion locative, l’entretien du bâti, l’optimisation fiscale, les arbitrages de refinancement ou de revente partielle : chaque décision impacte la performance globale de votre investissement.

Un immeuble bien géré prend de la valeur. Les loyers sont révisés régulièrement en fonction de l’indice de référence. Les travaux d’amélioration (isolation, rénovation des parties communes, modernisation des équipements) permettent de repositionner les loyers à la hausse lors des rotations de locataires. La vacance est minimisée par une réactivité dans la remise en location et une qualité de prestation qui fidélise les occupants.

À l’inverse, un immeuble négligé se déprécie. Les locataires de qualité partent, remplacés par des profils moins stables. Les travaux repoussés s’accumulent et deviennent des chantiers lourds. La rentabilité s’effrite, et la revente se fait dans des conditions défavorables.

C’est précisément sur cette dimension d’accompagnement dans la durée que Montclair se positionne. Nous ne nous contentons pas de vous aider à trouver et à acquérir un immeuble. Nous construisons avec vous une stratégie patrimoniale complète, avec des points d’étape réguliers, des recommandations d’arbitrage et une vision claire de la trajectoire de votre investissement.

Le coliving dans un immeuble de rapport : stratégie pertinente ?

Le coliving s’impose progressivement comme une alternative intelligente à la location classique, notamment dans les immeubles de rapport situés dans les villes étudiantes ou les bassins d’emploi dynamiques. Le principe : proposer des chambres privatives avec des espaces communs partagés (cuisine, salon, buanderie), le tout dans un cadre soigné et fonctionnel.

L’intérêt financier est direct. Un appartement T4 loué classiquement 700 euros par mois peut générer 1 200 à 1 500 euros en coliving, avec trois chambres louées individuellement entre 400 et 500 euros chacune, charges comprises. Sur un immeuble entier, l’effet de levier est considérable.

Le coliving répond aussi à une demande sociétale forte : jeunes actifs en mobilité, étudiants, travailleurs en mission temporaire. Ces profils recherchent la flexibilité, un logement meublé et équipé, sans les contraintes d’un bail classique de trois ans. Les baux mobilité (1 à 10 mois) ou les baux meublés d’un an renouvelable s’adaptent parfaitement à cette configuration.

Où acheter un immeuble de rapport : la grille d'analyse qui sépare les bons projets des mauvais

La majorité des articles sur le sujet vous donneront une liste de villes « où investir en 2026 ». Nous ne le ferons pas. Non pas que certaines villes ne soient pas plus pertinentes que d’autres, mais parce qu’une ville ne fait pas un bon investissement. C’est le croisement entre un emplacement, un prix, une structure locative et votre stratégie personnelle qui détermine la qualité d’un projet.

Chez Montclair, nous analysons chaque localisation à travers une grille de lecture précise avant même de visiter un bien.

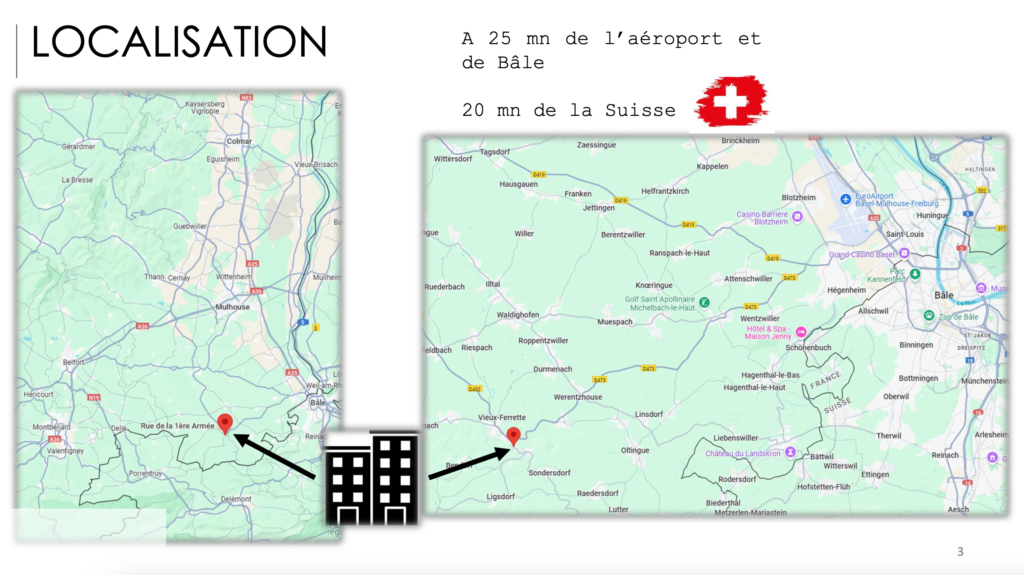

→ La dynamique démographique sur dix ans. La population augmente-t-elle ou se contracte-t-elle ? Un taux de logements vacants élevé par rapport à la moyenne nationale (8,1 % en France) constitue un signal d’alerte, mais pas nécessairement rédhibitoire si d’autres fondamentaux compensent : proximité d’un bassin d’emploi transfrontalier, attractivité touristique, programme de revitalisation du centre-ville.

→ Le bassin d’emploi et sa diversité. Une ville dépendante d’un employeur unique expose à un risque systémique. À l’inverse, la proximité d’un pôle économique majeur, même à 20 ou 30 minutes, change complètement l’équation. Les zones frontalières (Suisse, Luxembourg, Allemagne) bénéficient d’un effet de levier particulier : les actifs transfrontaliers cherchent à se loger côté français, à des loyers inférieurs à ceux pratiqués de l’autre côté de la frontière, tout en percevant des revenus supérieurs à la moyenne nationale.

→ Le niveau de vie local et la fiscalité foncière. Un niveau de vie par habitant supérieur à la moyenne française indique une capacité locative solide. Une taxe foncière inférieure à la moyenne nationale (19,4 %) préserve directement votre rendement net. Ces deux indicateurs, souvent négligés dans les analyses classiques, ont un impact concret sur la performance réelle de votre investissement.

→ L’état du parc immobilier et le potentiel de transformation. Un immeuble ancien entièrement rénové (charpente, couverture, réseaux, isolation, fenêtres) élimine la quasi-totalité des risques de gros travaux imprévus. La présence de compteurs individuels, le raccordement au tout-à-l’égout, la qualité des DPE lot par lot : ce sont ces détails techniques qui séparent un immeuble de rapport rentable d’un gouffre financier.

→ La composition des lots et la diversification des revenus. Un immeuble qui mélange local commercial et logements offre une double protection. Le bail commercial sécurise un revenu stable et engage le locataire sur une durée longue, tandis que les logements captent la demande résidentielle locale. Cette diversification réduit le risque de vacance globale de l’immeuble et vous permet d’investir dans plusieurs studio à la fois..

Exemple d'analyse Montclair pour le sourcing d'immeuble de rapport

Trois zones, trois logiques d’investissement

Plutôt qu’une liste de villes, nous raisonnons en zones stratégiques. Chacune correspond à un profil de rendement et à un objectif patrimonial différent.

→ Les zones patrimoniales (Strasbourg, par exemple) offrent des rendements bruts de 4 à 6 % selon les quartiers. Le prix d’entrée est plus élevé, mais la sécurité locative et le potentiel de valorisation du capital compensent largement sur un horizon de 10 à 15 ans. C’est ici que l’on construit un patrimoine dont la valeur progresse avec le temps, dans des marchés où la demande locative est structurellement supérieure à l’offre.

→ Les zones intermédiaires (frontière suisse, frontière luxembourgeoise, Colmar, Metz, et plus largement les villes connectées à un pôle métropolitain) se situent dans une fourchette de 5 à 8 % de rendement brut. C’est souvent le meilleur équilibre entre performance locative et solidité du marché. La proximité d’un bassin d’emploi dynamique, combinée à des prix d’acquisition raisonnables, permet de construire un cash-flow positif dès la première année tout en conservant un potentiel de revalorisation.

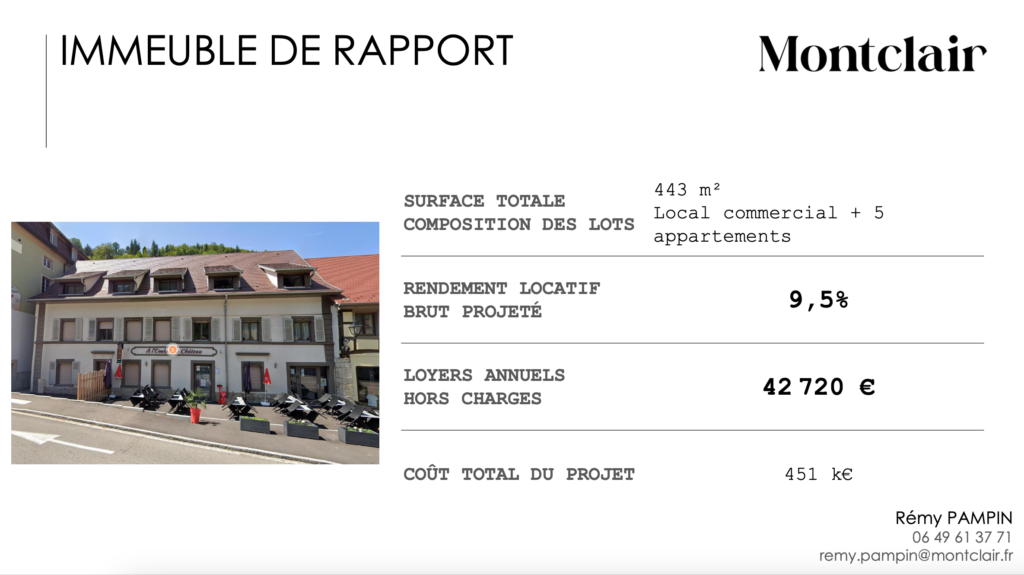

→ Les villes de 5 000 à 30 000 habitants, bien positionnées géographiquement, atteignent des rendements de 6 à 9 %, parfois au-delà. C’est dans cette catégorie que l’on trouve les immeubles les plus accessibles, entre 150 000 et 450 000 € pour trois à six lots. Mais c’est aussi là que l’analyse de la demande locative doit être la plus rigoureuse : un rendement brut de 9,5 % ne vaut rien si la vacance locative grignote trois mois de loyers par an.

Ce que nous regardons quand les autres s’arrêtent au rendement

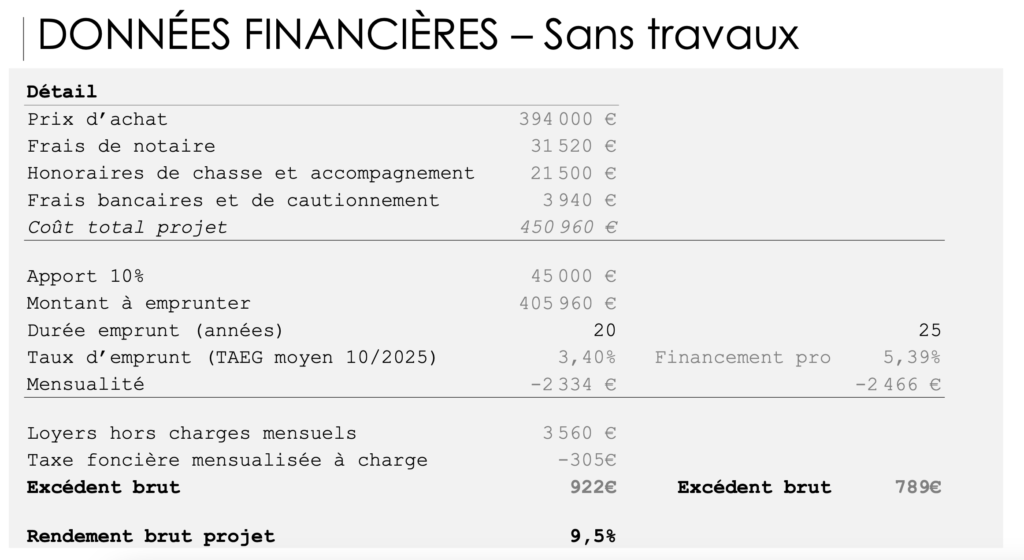

Le rendement brut d’un immeuble se calcule simplement : loyers annuels hors charges divisés par le coût total du projet (acquisition, frais de notaire, honoraires, travaux, frais de financement). Un projet à 450 000 € générant 42 700 € de loyers annuels affiche un rendement brut de 9,5 %.

Mais ce chiffre seul ne dit presque rien. Ce qui compte, c’est le rendement net après charges, après fiscalité, après prise en compte de la vacance et des aléas. Sur le même projet, une fois intégrées la taxe foncière, l’assurance PNO, la gestion locative, la garantie loyers impayés, la comptabilité et les frais divers, le rendement net descend à 6,9 %. C’est ce chiffre qui reflète la réalité de votre investissement, et c’est celui que nous mettons en avant.

L’excédent brut mensuel, le taux de couverture du crédit par les loyers, le cash-flow cumulé sur la durée de l’emprunt : ce sont ces indicateurs qui permettent de valider qu’un projet tient la route, pas une promesse de rendement à deux chiffres sur une plaquette commerciale

Quelle stratégie choisir

Les questions fréquentes sur l'achat d'immeuble de rapport

Acheter un immeuble de rapport sans apport : mythe ?

Le financement à 110 % (prix du bien plus frais de notaire) existe bel et bien. Les banques l'accordent régulièrement aux profils qui présentent un dossier solide et un projet cohérent. Mais soyons précis : "sans apport" ne signifie pas "sans préparation". A ce titre nous avons rédigé un article dédié avec des conseils pour maximiser vos chances d'obtenir un financement sans apport.

Les établissements bancaires évaluent trois critères principaux lorsqu'un investisseur souhaite acheter un immeuble de rapport sans apport personnel. Le premier est la qualité du projet : emplacement, état du bâti, niveau des loyers pratiqués, taux de vacance du secteur. Le deuxième est le profil de l'emprunteur : stabilité professionnelle, capacité d'épargne démontrée (même si elle n'est pas mobilisée pour l'apport), taux d'endettement après opération. Le troisième est la cohérence patrimoniale : ce projet s'inscrit-il dans une stratégie globale ou s'agit-il d'un achat impulsif ?

Un investisseur en CDI avec 45 000 euros de revenus annuels, une épargne de précaution de 15 000 euros et un immeuble ciblé à 280 000 euros générant 2 400 euros de loyers mensuels présente un dossier bancable. Le taux d'endettement reste maîtrisé, la rentabilité couvre largement la mensualité, et l'épargne non mobilisée rassure la banque sur la capacité à absorber un imprévu.

Plusieurs leviers renforcent un dossier de financement sans apport. La domiciliation des revenus dans la banque prêteuse, la souscription de produits d'épargne complémentaires (assurance-vie, PEL), ou encore la présentation d'un business plan détaillé avec scénarios de stress (vacance locative de 2 mois, travaux imprévus de 10 000 euros). Les banques financent des projets, pas des rêves. Plus votre dossier est structuré, plus vos chances augmentent.

Le recours à un courtier en prêt, spécialisé dans les investissements locatifs peut également faire basculer un dossier, malgré le fait que cela ait un coût, le retour sur investissement se sentira rapidement. Ces professionnels connaissent les critères spécifiques de chaque établissement et orientent votre demande vers les banques les plus réceptives à ce type d'opération.

Comment acheter un immeuble de rapport déjà loué ?

L'acquisition d'un immeuble de rapport déjà occupé par des locataires présente un avantage immédiat : des revenus dès le premier mois. Pas de période de vacance initiale, pas de travaux de mise en location, pas d'incertitude sur le niveau de loyer. Le rendement est visible, mesurable, vérifiable.

Plusieurs plateformes se sont spécialisées dans la mise en relation entre vendeurs d'immeubles de rapport et investisseurs. Des sites comme Trackstone, Masteos ou encore BienPrevoir proposent des biens déjà loués avec des fiches détaillées incluant les baux en cours, les loyers perçus, l'historique de vacance et les diagnostics techniques. Les portails classiques comme SeLoger, LeBonCoin ou PAP référencent également des immeubles entiers, mais avec un niveau d'information souvent moins structuré.

L'achat d'un immeuble déjà loué implique cependant une vigilance accrue sur plusieurs points. Les baux en cours sont transférés au nouveau propriétaire : vous héritez des conditions négociées par le vendeur, y compris des loyers potentiellement sous-évalués ou des clauses peu favorables. L'audit des baux est une étape incontournable.

Quels conseils suivre avant de se lancer ?

Vérifiez également l'historique des paiements. Un immeuble "100 % loué" peut masquer des impayés chroniques ou des locataires en situation précaire. Demandez les trois dernières années de quittances, les éventuelles procédures en cours, et l'état des dépôts de garantie. Un immeuble rentable sur le papier peut se révéler problématique dans la réalité si cette analyse n'est pas menée avec rigueur.

L'état technique du bâtiment mérite la même attention. Toiture, façade, réseaux (électricité, plomberie, évacuations), isolation : un diagnostic complet permet d'anticiper les travaux à venir et de les intégrer dans votre plan de financement. Un immeuble affiché à 8 % de rentabilité brute mais nécessitant 60 000 euros de ravalement dans les deux ans n'offre pas le même rendement réel qu'un immeuble à 7 % en parfait état.