Un investisseur immobilier sur cinq déclare avoir déjà connu un impayé locatif au cours de sa carrière de bailleur. Derrière ce chiffre se cachent des situations très variables : un retard ponctuel rapidement régularisé, ou une procédure de plusieurs mois aux conséquences financières lourdes. La nouvelle loi sur les loyers impayés rebat les cartes du rapport entre propriétaires et locataires, avec des délais raccourcis, des procédures clarifiées et une responsabilisation accrue des deux parties.

Pour un investisseur, comprendre ces évolutions ne relève pas du confort intellectuel. C’est un paramètre stratégique qui influence directement la sélection du locataire, le choix de l’assurance, de faire appel à un huissier pour son état des lieux et même la décision d’investir dans une zone plutôt qu’une autre.

Décryptage complet, avec les chiffres et les leviers concrets pour sécuriser votre patrimoine locatif.

Ce que change la nouvelle loi sur les loyers impayés pour les propriétaires

La réforme s’articule autour d’un objectif clair : raccourcir les délais de traitement des impayés tout en préservant les droits fondamentaux des locataires de bonne foi. Pour les bailleurs, plusieurs évolutions méritent une attention particulière.

- Premier changement majeur : la clause résolutoire est désormais activable plus rapidement. Le commandement de payer délivré par huissier ouvre un délai de 6 semaines (contre 2 mois précédemment) pour que le locataire régularise sa situation. Passé ce délai, la procédure judiciaire peut être engagée sans attendre.

- Deuxième évolution structurante : la dématérialisation des procédures. Les actes peuvent être transmis par voie électronique sécurisée, ce qui réduit mécaniquement les délais postaux et administratifs. Pour le bailleur, cela se traduit par un gain de temps réel sur les premières semaines, souvent décisives.

- Enfin, la trêve hivernale conserve son principe protecteur, mais les exceptions sont précisées pour les cas de mauvaise foi caractérisée. Un locataire qui n’a jamais payé un seul mois de loyer ne bénéficie plus automatiquement de la même protection qu’un locataire confronté à un accident de la vie.

Astuce Montclair n°1 : Conservez systématiquement une copie numérique de tous vos échanges avec votre locataire dès le premier retard. Un dossier bien documenté accélère considérablement la procédure ultérieure et constitue un élément clé pour votre assureur GLI.

Le coût réel d’un impayé pour un investisseur : le calcul que personne ne fait

Beaucoup d’investisseurs raisonnent en termes de loyers perdus. C’est une vision incomplète. Le coût réel d’un impayé intègre plusieurs composantes qu’il faut additionner pour mesurer l’impact sur la rentabilité.

Prenons un exemple concret.

Un appartement loué 850 euros par mois charges comprises, dans une ville moyenne. Si le locataire cesse de payer et que la procédure dure 11 mois entre le premier impayé et la libération effective du bien :

Les loyers non perçus représentent 9 350 euros. Les frais d’huissier et de procédure s’établissent entre 1 200 et 2 500 euros selon la complexité. Les éventuelles dégradations constatées à la sortie ajoutent en moyenne 1 500 euros de remise en état. Sans oublier la vacance locative supplémentaire pour relouer le bien, soit environ 1 700 euros sur deux mois.

Le total atteint donc 13 750 à 15 050 euros pour un loyer mensuel de 850 euros. Cela représente près de 18 mois de loyers, soit l’équivalent d’une année et demie de revenus locatifs effacée. Pour un investisseur avec un emprunt à rembourser en parallèle, le déséquilibre de trésorerie peut devenir critique.

Ce calcul justifie pleinement l’intégration du risque locatif dans le plan de financement initial. Une rentabilité brute affichée à 6 % peut chuter à 4,2 % si l’on intègre une provision réaliste pour impayés et vacance.

Un seul interlocuteur. Une stratégie. Des résultats.

Simulateur : calculez l’impact d’un impayé en tant que propriétaire

Risque locatif · Coût réel d’un impayé

Combien coûte vraiment un impayé locatif ?

Le calcul complet que peu d’investisseurs réalisent : loyers perdus, procédure, dégradations, vacance et trésorerie

Loyer brut hors gestion locative

Du 1er impayé à la libération du bien

Pour mesurer l’impact sur votre trésorerie

Impact sur votre trésorerie pendant la crise

Loyers non perçus (sortie)

—

Mensualités de crédit à payer (sortie)

—

Frais de procédure (sortie)

—

Trésorerie à mobiliser sur la période

—

Levier 1 · Garantie

Garantie Loyers Impayés

La GLI couvre 24 à 36 mois de loyers en cas d’impayé, ainsi que les frais de procédure et les dégradations. Coût : 2,5 à 3,5 % du loyer annuel. Subordonnée à des conditions strictes sur le profil locataire.

Levier 2 · Sélection

Sélection rigoureuse

Le premier rempart reste la qualité du dossier locataire. Ratio loyer / revenus inférieur à 33 %, stabilité professionnelle, antériorité locative. Un dossier bien analysé divise le risque d’impayé par 3.

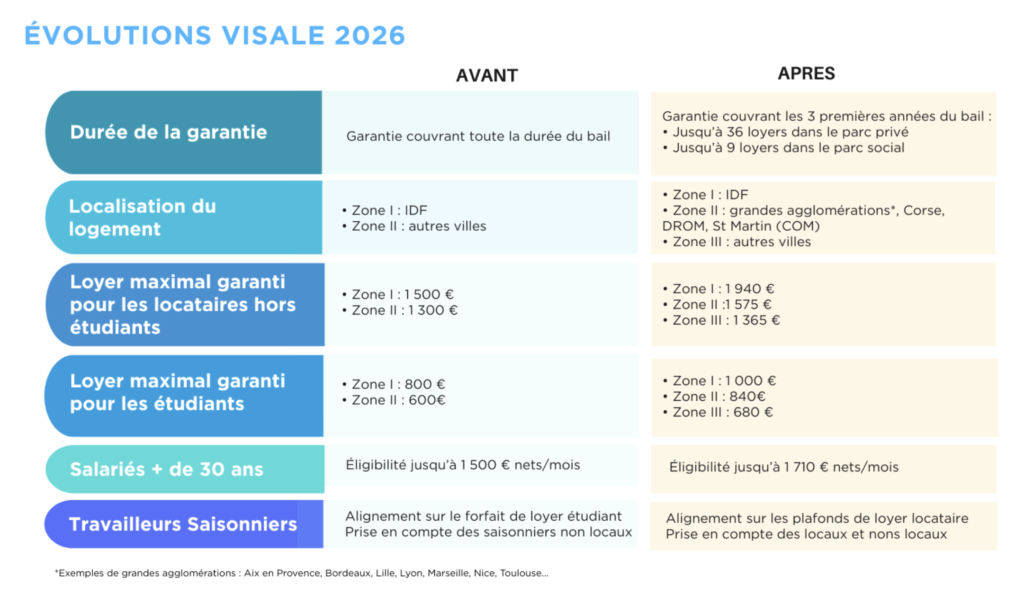

Levier 3 · Caution

Caution solidaire ou Visale

La caution Visale (gratuite, Action Logement) ou une caution solidaire familiale couvre les impayés en complément. Cumulable avec une GLI dans certaines configurations. Activable rapidement en cas de défaillance.

Méthodologie : Loyers non perçus = loyer mensuel × durée de procédure. Frais d’huissier et de procédure estimés entre 1 200 et 2 500 € selon la complexité (commandement de payer, assignation, jugement, expulsion), valeur médiane retenue à 1 850 €. Dégradations évaluées en moyenne à 2 mois de loyer (constat d’huissier de sortie, remise en état pour relocation). Vacance post-procédure de 2 mois pour travaux, annonce et sélection d’un nouveau locataire. Ces estimations sont des moyennes nationales (Observatoires Anil, FNAIM) ; le coût réel dépend de la juridiction, du profil du locataire défaillant et du marché local. Source : article Montclair, données 2024-2025.

GLI ou caution solidaire : quelle protection privilégier

Face au risque d’impayé, deux mécanismes principaux coexistent. Leur logique est différente, et la nouvelle loi sur les loyers impayés modifie légèrement leur attractivité respective.

- La Garantie Loyers Impayés (GLI) est une assurance souscrite par le bailleur auprès d’un assureur. Elle couvre généralement les loyers impayés, les frais de procédure, et parfois les dégradations locatives. Le coût se situe entre 2,5 % et 4 % du loyer charges comprises. Pour un loyer de 850 euros, comptez donc 21 à 34 euros mensuels.

- La caution solidaire engage un tiers (souvent un parent du locataire) à payer en cas de défaillance. Elle ne coûte rien au bailleur, mais sa mise en œuvre peut s’avérer complexe : il faut prouver l’insolvabilité du locataire principal, puis engager une procédure distincte contre la caution si elle refuse de payer.

La GLI présente trois avantages stratégiques pour un investisseur en logique patrimoniale. D’abord, la prise en charge est rapide et automatisée : l’assureur indemnise dès le 2e ou 3e mois d’impayé. Ensuite, l’assureur gère lui-même le recouvrement et la procédure, déchargeant le bailleur du suivi administratif. Enfin, la GLI est fiscalement déductible des revenus fonciers en régime réel.

Pour les investisseurs ayant fait le choix du statut LMNP et de ses spécificités fiscales, la GLI s’intègre également dans les charges déductibles, ce qui en optimise le coût net réel.

Astuce Montclair n°2 : Vérifiez systématiquement les plafonds de la GLI avant souscription. Certains contrats limitent l’indemnisation à 70 000 ou 90 000 euros cumulés. Pour un investisseur multi-biens, ces plafonds peuvent être atteints rapidement en cas de sinistres successifs.

Sélectionner un bon locataire : la première barrière de protection

Toutes les assurances du monde ne remplaceront jamais une sélection rigoureuse à l’entrée. C’est même la première règle d’un pilotage patrimonial sain. Le cadre légal autorise plusieurs vérifications, à condition de respecter le principe de non-discrimination.

Les pièces que vous pouvez légalement demander sont précisément listées : pièce d’identité, justificatifs de domicile précédent, contrat de travail ou attestation employeur, trois derniers bulletins de salaire, dernier avis d’imposition. Toute demande hors de cette liste limitative expose le bailleur à des sanctions.

Le critère financier classique reste un revenu net égal à 3 fois le montant du loyer charges comprises. Ce ratio constitue le seuil retenu par la quasi-totalité des compagnies d’assurance GLI. Un locataire qui ne respecte pas ce critère sera refusé par l’assureur, même s’il vous semble solvable par ailleurs.

Au-delà du dossier financier, plusieurs indicateurs qualitatifs méritent attention. La stabilité professionnelle (CDI confirmé, ancienneté dans l’entreprise) pèse plus lourd qu’un revenu élevé mais précaire. La cohérence du projet locatif (déménagement justifié, durée envisagée) est également un signal. Enfin, la qualité des échanges lors de la visite donne souvent une indication fiable sur le sérieux du candidat.

Dans les zones où la tension locative est élevée, le bailleur peut se permettre une sélection plus exigeante avec plusieurs dossiers concurrents. Dans les zones détendues, il faut accepter un compromis raisonnable entre exigence et délai de mise en location.

Que faire si l’impayé survient malgré tout

Aucune procédure de sélection n’est infaillible. Un accident de la vie, une séparation, une perte d’emploi peuvent transformer un locataire exemplaire en débiteur involontaire. La réactivité du bailleur dans les premières semaines est décisive.

- Dès le premier loyer non perçu, prenez contact avec votre locataire. Un simple appel suffit souvent à identifier la nature du problème : oubli administratif, difficulté ponctuelle, ou véritable défaut de paiement. Cet échange documenté constitue une preuve de bonne foi du bailleur, élément valorisé tant par les assureurs que par les juges.

- Si l’impayé se confirme au deuxième mois, déclenchez la procédure formelle. Envoi d’une mise en demeure en recommandé avec accusé de réception, puis activation de la garantie GLI si vous en disposez. Votre assureur prendra alors le relais pour le commandement de payer par huissier et la suite de la procédure.

- La nouvelle loi sur les loyers impayés a clarifié les étapes et raccourci certains délais. Le commandement de payer ouvre désormais une fenêtre de régularisation de 6 semaines. À son issue, si l’impayé persiste, l’assignation devant le juge des contentieux de la protection peut être délivrée immédiatement.

Une fois le jugement obtenu, le concours de la force publique peut être sollicité pour l’expulsion effective. Les délais varient selon les départements, mais la dématérialisation des procédures permet désormais de gagner plusieurs semaines par rapport à la situation antérieure.

Astuce Montclair n°3 : Privilégiez toujours la solution amiable tant qu’elle reste crédible. Un échelonnement de dette accepté par écrit permet souvent de récupérer l’intégralité des sommes dues sans procédure longue. Si le locataire respecte le plan, vous préservez votre rendement et évitez la vacance locative.

Impact sur la stratégie d’investissement : zones tendues contre zones détendues

Le risque d’impayé n’est pas uniformément réparti sur le territoire. Cette donnée doit influencer la stratégie patrimoniale dès l’acquisition, et non en réaction après l’achat.

Un seul interlocuteur. Une stratégie. Des résultats.

- Dans les zones tendues (grandes métropoles, villes universitaires dynamiques), la demande locative excède l’offre. Le bailleur peut sélectionner finement son locataire, exiger des garanties solides, et reloger rapidement en cas de départ. Le risque d’impayé existe, mais il est partiellement compensé par la facilité de relocation et la valorisation patrimoniale du bien.

- Dans les zones détendues, le rapport s’inverse. Les dossiers sont moins nombreux, la sélection plus difficile, et la vacance locative en cas de départ peut s’étendre sur plusieurs mois. Le risque d’impayé prolongé y est statistiquement plus élevé, ce qui justifie une assurance GLI systématique et une provision pour risque plus importante dans le plan de financement.

Cette dimension géographique n’invalide pas l’investissement en zone détendue. Elle impose simplement un pilotage différent : rendement brut plus élevé pour compenser le risque, sélection encore plus rigoureuse, et accompagnement professionnel renforcé pour la gestion. C’est précisément à ce niveau que la valeur d’un partenaire de projet de vie se mesure : dans l’anticipation des paramètres, pas dans la réaction aux événements.

L’assurance GLI dans le calcul de rentabilité : la nouvelle norme

Intégrer la GLI dès le plan de financement initial n’est plus une option mais une norme de gestion patrimoniale sérieuse. Le surcoût de 2,5 à 4 % du loyer doit être déduit du rendement net affiché.

Pour un bien acquis 180 000 euros et loué 850 euros par mois, le rendement brut s’établit à 5,66 %. En déduisant la taxe foncière (1 200 euros), les charges de copropriété non récupérables (600 euros), la GLI (340 euros annuels) et une provision pour vacance (un mois de loyer), le rendement net avant fiscalité tombe autour de 4,1 %.

Ce chiffre, moins flatteur que le brut, présente l’immense avantage d’être réaliste et soutenable dans la durée. Un investisseur qui construit son projet patrimonial sur des hypothèses prudentes traverse sereinement les aléas locatifs. Celui qui raisonne sur le rendement brut découvre les coûts cachés au pire moment.

Construire un patrimoine résilient face au risque locatif

La nouvelle loi sur les loyers impayés modernise un cadre qui en avait besoin. Elle accélère les procédures, clarifie les droits des deux parties, et offre aux bailleurs des outils plus efficaces pour sécuriser leurs revenus locatifs. Mais aucune réforme ne dispensera jamais l’investisseur d’une gestion rigoureuse en amont.

La protection contre les impayés repose sur trois piliers indissociables. La sélection du locataire, exigeante mais respectueuse du cadre légal. L’assurance GLI, désormais incontournable dans un plan de financement sérieux. Et la réactivité en cas de difficulté, condition pour limiter les pertes lorsque l’aléa survient.

Construire un patrimoine immobilier solide ne consiste pas à éliminer tous les risques, ce qui est impossible. Il s’agit de les identifier, de les quantifier, et d’organiser sa stratégie pour les absorber sans compromettre la trajectoire d’ensemble. C’est précisément ce que signifie piloter son patrimoine : transformer l’incertitude en paramètre maîtrisé, et chaque difficulté potentielle en élément intégré au calcul initial.

La perspective d’arbitrage à long terme, sur quinze ans ou davantage, donne tout son sens à cette approche. Un impayé géré avec professionnalisme reste un incident. Un impayé subi sans préparation peut devenir le point de rupture d’un projet patrimonial entier. La différence ne tient pas à la chance, mais à la qualité de l’accompagnement et à la rigueur du pilotage stratégique mis en place dès le premier jour.