Votre cabinet de conseil

en investissements immobiliers.

Un investissement réussi ne repose pas sur un coup de chance, mais sur une stratégie claire et un partenaire qui reste à vos côtés. De l’étude patrimoniale à l’arbitrage, Montclair pilote chaque étape.

Stratégie sur-mesure

Sourcing et rénovation

Gestion patrimoniale

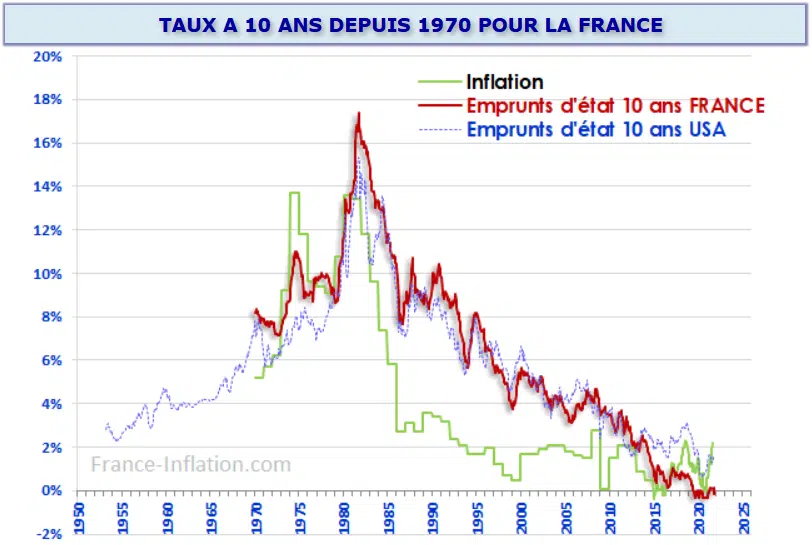

En 1985, un emprunteur immobilier signait son offre de prêt à plus de 14 % par an. Quarante ans plus tard, certains acquéreurs ont décroché un financement sous la barre de 1 %. Entre ces deux extrêmes, des cycles économiques majeurs, des crises financières, des décisions monétaires historiques et, surtout, des millions de projets de vie qui se sont construits, parfois reportés, souvent réinventés. L’historique des taux immobilier depuis 40 ans n’est pas qu’une courbe sur un graphique. C’est le reflet fidèle des grandes mutations économiques, politiques et sociales qui ont façonné le marché du logement en France. Et c’est, pour tout investisseur averti, une boussole indispensable pour prendre des décisions éclairées.

Comprendre d’où viennent les taux, c’est se donner les moyens de mieux anticiper où ils vont. C’est aussi relativiser les mouvements actuels, distinguer le bruit médiatique du signal stratégique et, in fine, construire un patrimoine immobilier avec clarte et perennite.

40 ans d’historique

Voyagez dans 40 ans de taux immobiliers

Cliquez sur une année et comparez votre capacité d’emprunt à travers les cycles

Évolution des taux moyens sur 20 ans

Sources : Banque de France, Observatoire Crédit Logement / CSA

Méthodologie : Taux moyens annuels des crédits immobiliers sur 20 ans en France, reconstitués à partir des données de la Banque de France, de l’Observatoire Crédit Logement / CSA et de la presse économique de référence. Avant l’introduction de l’euro (1999), les taux français étaient pilotés par la Banque de France ; ils ont ensuite convergé avec les rendements de la zone euro. Le taux réel correspond au taux nominal diminué de l’inflation moyenne de l’année (indice INSEE des prix à la consommation). La capacité d’emprunt est calculée en amortissement constant pour la mensualité et la durée saisies. Les contextes économiques cités sont synthétiques et ne couvrent pas l’ensemble des facteurs ayant influencé les taux. Cette simulation est pédagogique et indicative ; les conditions de financement réelles dépendent du profil emprunteur, du contexte bancaire local et de la qualité du dossier.

Les années 1980 : l’ère des taux à deux chiffres

Pour quiconque s’intéresse à l’historique des taux immobilier depuis 40 ans, le point de départ est saisissant. Au début des années 1980, les taux d’intérêt des crédits immobiliers en France oscillaient entre 13 % et 16,5 %. Un niveau qui semble presque irréel vu d’aujourd’hui, mais qui s’expliquait par un contexte macroéconomique très particulier.

L’inflation galopante, héritée des chocs pétroliers de 1973 et 1979, poussait les banques centrales à maintenir des taux directeurs très élevés. La Banque de France, encore souveraine en matière de politique monétaire, menait une lutte frontale contre la hausse des prix. Le coût de l’argent était donc naturellement très élevé, et les crédits immobiliers n’y échappaient pas.

Concrètement, un emprunt de 100 000 francs sur 15 ans à 14 % générait un coût total du crédit supérieur au capital emprunté. L’accession à la propriété restait réservée à une frange relativement aisée de la population, ou supposait un apport personnel considérable. Le marché immobilier fonctionnait sur des logiques très différentes de celles que nous connaissons : les prix au mètre carré étaient bas en valeur réelle, mais le levier du crédit était extrêmement coûteux.

La seconde moitié de la décennie a amorcé un tournant. À partir de 1986, l’inflation a commencé à refluer significativement, entraînant dans son sillage une baisse progressive des taux. En 1989, les taux moyens des crédits immobiliers étaient redescendus autour de 9,5 %. Une détente considérable, mais un niveau qui reste, là encore, très éloigné de nos repères contemporains.

Astuce Montclair

Quand vous analysez un taux d’intérêt, pensez toujours en taux réel (taux nominal moins inflation). Dans les années 1980, malgré des taux nominaux de 14 %, l’inflation à 10 % ramenait le coût réel du crédit autour de 4 %. Un chiffre qui remet en perspective bien des comparaisons hâtives avec la période actuelle.

Quand vous analysez un taux d’intérêt, pensez toujours en taux réel (taux nominal moins inflation). Dans les années 1980, malgré des taux nominaux de 14 %, l’inflation à 10 % ramenait le coût réel du crédit autour de 4 %. Un chiffre qui remet en perspective bien des comparaisons hâtives avec la période actuelle.

Les années 1990 : la décrue structurelle et l’entrée dans l’ère européenne

La décennie 1990 constitue un chapitre charnière dans l’historique des taux immobilier depuis 40 ans. C’est durant cette période que le marché français a basculé d’un régime de taux élevés vers une trajectoire durablement baissière, portée par des transformations économiques et institutionnelles profondes.

Au début des années 1990, les taux immobiliers se situaient encore entre 9 % et 10 %. La réunification allemande et les tensions sur le Système monétaire européen (SME) avaient provoqué une remontée temporaire des taux courts, obligeant la Banque de France à défendre le franc par des taux directeurs élevés. La crise immobilière de 1991-1997, souvent oubliée, a frappé durement le marché français : chute des prix de 30 à 40 % dans certaines grandes villes, faillites de promoteurs, gel des transactions.

Mais c’est précisément dans ce contexte difficile que les fondations d’un nouveau cycle se sont posées. La convergence vers les critères de Maastricht, préalable à la création de l’euro, a imposé une discipline budgétaire et monétaire qui a mécaniquement fait baisser l’inflation et, par conséquent, les taux d’intérêt. En 1995, les taux immobiliers moyens étaient passés sous les 8 %. En 1999, au moment du lancement de l’euro, ils avoisinaient 5 %.

Cette baisse de près de 5 points en une décennie a profondément transformé le pouvoir d’achat immobilier des ménages. Pour comprendre la corrélation entre OAT et taux immobilier, il faut justement remonter à cette période où les marchés obligataires européens ont convergé, entraînant une harmonisation progressive des conditions de financement.

Pour les investisseurs, la leçon est claire : les grandes baisses de taux ne surviennent pas par hasard. Elles sont le fruit de choix politiques et monétaires structurels. Savoir les identifier en amont, c’est se positionner au bon moment du cycle.

Les années 2000 : l’euphorie du crédit facile

L’entrée dans le nouveau millénaire a ouvert une période d’expansion sans précédent pour le marché immobilier français. Les taux, déjà en forte baisse, ont poursuivi leur décrue pour atteindre des niveaux historiquement bas. Entre 2000 et 2007, les taux moyens des crédits immobiliers sur 20 ans sont passés d’environ 5,5 % à un plancher de 3,5 % avant de remonter légèrement en fin de période.

Plusieurs facteurs ont alimenté cette dynamique. La politique monétaire accommodante de la Banque centrale européenne (BCE), créée en 1998, a maintenu des taux directeurs bas pour soutenir la croissance de la zone euro. L’abondance de liquidités sur les marchés financiers internationaux a renforcé la concurrence entre établissements bancaires, tirant les marges vers le bas. Les banques françaises, dans une logique de conquête de parts de marché, ont rivalisé d’offres attractives.

Le résultat a été spectaculaire sur les prix immobiliers. Entre 2000 et 2007, les prix au mètre carré ont plus que doublé dans la plupart des grandes agglomérations françaises. Paris est passé d’environ 3 000 euros le mètre carré à plus de 6 000 euros. Lyon, Bordeaux, Nantes ont connu des trajectoires similaires. La baisse des taux a agi comme un puissant accélérateur de la demande, permettant aux ménages d’emprunter davantage pour un même effort mensuel.

Puis la crise des subprimes a frappé. À partir de l’été 2007, la défiance s’est installée sur les marchés interbancaires. Les taux immobiliers ont brièvement remonté autour de 5 % en 2008, avant que la BCE n’intervienne massivement pour éviter un effondrement du système financier. Cette séquence a rappelé une vérité fondamentale : le crédit immobilier n’est jamais déconnecté des grandes dynamiques financières mondiales.

Astuce Montclair

La capacité d’emprunt ne dépend pas uniquement du taux nominal. La durée du prêt, le taux d’assurance et le taux d’usure jouent un rôle tout aussi déterminant. Si vous êtes confronté à un refus de financement lié au taux d’usure, il existe des stratégies concrètes pour contourner cette contrainte sans compromettre la solidité de votre montage.

La capacité d’emprunt ne dépend pas uniquement du taux nominal. La durée du prêt, le taux d’assurance et le taux d’usure jouent un rôle tout aussi déterminant. Si vous êtes confronté à un refus de financement lié au taux d’usure, il existe des stratégies concrètes pour contourner cette contrainte sans compromettre la solidité de votre montage.

2010 à 2020 : la décennie dorée des emprunteurs

Si l’on devait retenir une seule décennie dans l’historique des taux immobilier depuis 40 ans, ce serait probablement celle-ci. Entre 2010 et 2020, les taux d’intérêt des crédits immobiliers en France ont connu une chute vertigineuse, passant d’environ 3,8 % à moins de 1,2 % pour les meilleurs dossiers. Du jamais vu dans l’histoire financière française.

Le moteur principal de cette baisse historique a été la politique monétaire ultra-accommodante de la BCE. Face à la crise de la dette souveraine en zone euro (2011-2012), puis face à la menace déflationniste, la BCE a progressivement abaissé son taux directeur principal jusqu’à 0 %, avant d’introduire des taux négatifs sur les dépôts bancaires. Le programme d’achats d’actifs (quantitative easing), lancé en 2015, a inondé les marchés de liquidités, comprimant les rendements obligataires et, par ricochet, les taux immobiliers.

Les conséquences sur le marché immobilier ont été considérables. Le volume annuel de transactions dans l’ancien a dépassé le million pour la première fois en 2019, atteignant un record historique. Les prix ont poursuivi leur ascension, portés par un pouvoir d’achat immobilier artificiellement gonflé par la baisse des taux. Un ménage qui pouvait emprunter 200 000 euros en 2010 à 3,8 % sur 20 ans pouvait, pour la même mensualité, emprunter près de 260 000 euros en 2019 à 1,2 %. Soit 30 % de capacité supplémentaire, sans aucune augmentation de revenus.

Cette période a aussi vu émerger une génération d’investisseurs pour qui des taux inférieurs à 2 % étaient la norme. Une perception qui allait être brutalement remise en question par la suite. Car l’histoire des taux, comme celle des marchés, est fondamentalement cyclique.

C’est d’ailleurs dans ce type de phase que l’accompagnement d’un courtier spécialisé en investissement locatif prend tout son sens. Obtenir le meilleur taux ne se résume pas à comparer des offres en ligne. C’est un travail de négociation, de structuration du dossier et de timing qui requiert une expertise pointue.

2020 à aujourd’hui : le grand retournement

Le plancher historique a été atteint fin 2020 et début 2021, avec des taux moyens sur 20 ans tombés à 1,05 %. Certains emprunteurs ont même signé des offres sous la barre symbolique de 1 %. Ce niveau, impensable dix ans plus tôt, marquait l’aboutissement de quatre décennies de baisse quasi continue.

Puis tout a basculé. Le retour de l’inflation, alimenté par la reprise post-Covid, les ruptures d’approvisionnement mondiales et le choc énergétique lié au conflit en Ukraine, a contraint la BCE à un virage monétaire brutal. Entre juillet 2022 et septembre 2023, le taux directeur principal est passé de 0 % à 4,50 %. Une remontée d’une rapidité inédite dans l’histoire de la zone euro.

Un seul interlocuteur. Une stratégie. Des résultats.

Les taux immobiliers ont suivi avec un décalage de quelques mois. En l’espace de deux ans, les taux moyens sur 20 ans sont passés de 1,05 % à plus de 4,20 %. Pour un emprunt de 300 000 euros sur 20 ans, la mensualité est passée d’environ 1 380 euros à plus de 1 850 euros. Soit une hausse de 470 euros par mois, ou plus de 5 600 euros par an. L’impact sur le pouvoir d’achat immobilier a été massif et immédiat.

Le volume de transactions a chuté de plus de 20 % en un an. Les prix ont amorcé une correction dans de nombreuses villes, parfois de 5 à 10 % par rapport aux sommets atteints. Le marché est entré dans une phase d’ajustement que beaucoup d’observateurs jugent salutaire après des années de surchauffe.

Depuis le début de 2024, la BCE a amorcé un cycle de baisse de ses taux directeurs, et les taux immobiliers ont commencé à refluer. Pour anticiper les prochaines évolutions, il est utile de consulter une analyse approfondie des prévisions de taux immobiliers à horizon 2027, qui intègre les scénarios macroéconomiques les plus probables.

Ce que nous enseigne l’historique des taux sur 40 ans

Prendre du recul sur quatre décennies de données permet de dégager plusieurs enseignements stratégiques pour tout investisseur immobilier. Ces leçons ne sont pas théoriques. Elles se vérifient cycle après cycle et constituent le socle d’une approche patrimoniale solide.

Les taux sont cycliques, jamais linéaires

L’historique des taux immobilier depuis 40 ans montre une tendance baissière de long terme, mais ponctuée de remontées significatives. Croire que les taux ne peuvent que baisser est aussi dangereux que croire qu’ils ne peuvent que monter. La réalité est faite de cycles, influencés par l’inflation, la politique monétaire, la conjoncture économique et les événements géopolitiques.

Le taux nominal ne dit pas tout

Un taux de 14 % avec une inflation de 10 % est, en termes réels, moins pénalisant qu’un taux de 4 % avec une inflation de 2 %. Le coût réel du crédit, c’est-à-dire le taux nominal corrigé de l’inflation, est le véritable indicateur à surveiller. Sur les 40 dernières années, le taux réel moyen des crédits immobiliers en France s’est situé entre 2 % et 4 %. Les périodes où il est descendu sous 1 % (comme entre 2019 et 2021) étaient exceptionnelles, pas normales.

Le meilleur moment pour investir n’est pas celui que l’on croit

Paradoxalement, les périodes de taux élevés sont souvent les plus favorables pour négocier un prix d’achat bas. Quand les taux montent, la demande baisse, les vendeurs deviennent plus flexibles et les marges de négociation s’élargissent. Inversement, les périodes de taux très bas génèrent une compétition féroce entre acheteurs, tirant les prix vers le haut et réduisant la rentabilité réelle de l’investissement.

La capacité de refinancement est un atout stratégique

Un investisseur qui achète à un taux de 4 % dans un marché détendu peut, si les taux baissent ultérieurement, renégocier son prêt et cumuler deux avantages : un prix d’achat bas et un coût de financement réduit. Cette stratégie, bien connue des investisseurs aguerris, suppose toutefois un montage initial solide et un accompagnement dans la durée.

Astuce Montclair

Avant de vous focaliser sur le taux, évaluez le coût global de votre opération : frais de courtage, assurance emprunteur, frais de garantie, indemnités de remboursement anticipé. Pour y voir clair, renseignez-vous sur le coût réel d’un courtier en prêt immobilier et comparez-le à la valeur ajoutée qu’il apporte sur la négociation du taux et des conditions.

Avant de vous focaliser sur le taux, évaluez le coût global de votre opération : frais de courtage, assurance emprunteur, frais de garantie, indemnités de remboursement anticipé. Pour y voir clair, renseignez-vous sur le coût réel d’un courtier en prêt immobilier et comparez-le à la valeur ajoutée qu’il apporte sur la négociation du taux et des conditions.

Comment intégrer cette perspective historique dans votre stratégie patrimoniale

Connaître l’historique des taux immobilier depuis 40 ans est une chose. Savoir l’utiliser pour prendre de meilleures décisions en est une autre. Voici les principes que nous appliquons chez Montclair dans l’accompagnement de nos clients investisseurs.

Raisonner en coût global sur la durée de détention

Un investissement immobilier se pilote sur 10, 15, voire 20 ans. Sur cette durée, les taux auront le temps de fluctuer. L’enjeu n’est pas de trouver le taux le plus bas à l’instant T, mais de construire un montage financier résilient, capable d’absorber les variations de marché tout en préservant la rentabilité du projet.

Ne jamais confondre timing et stratégie

Attendre le taux parfait pour investir, c’est comme attendre le cours parfait pour entrer en bourse. Cela n’arrive que dans les livres. La stratégie patrimoniale repose sur des fondamentaux : la qualité de l’emplacement, la solidité du montage financier, la pertinence fiscale, la capacité d’arbitrage dans le temps. Le taux est une variable parmi d’autres, pas la variable unique.

Anticiper les fenêtres de renégociation

L’histoire montre que les cycles de taux durent en moyenne 7 à 12 ans. Un emprunteur qui souscrit un crédit en haut de cycle a de fortes probabilités de pouvoir renégocier dans les 5 à 8 ans suivants. Intégrer cette perspective dès le montage initial (en négociant des conditions de remboursement anticipé favorables, par exemple) est un levier de création de valeur souvent sous-estimé.

Diversifier les sources de financement

Le crédit bancaire classique n’est pas la seule option. Prêts in fine, crédits relais, SCI à l’IS, démembrement de propriété : les montages patrimoniaux sophistiqués permettent d’optimiser le coût du financement en fonction du contexte de taux. C’est précisément dans cette ingénierie que réside la valeur ajoutée d’un partenaire stratégique comme Montclair.

Les taux actuels replacés dans leur contexte historique

Avec des taux moyens qui oscillent aujourd’hui autour de 3,2 % à 3,5 % sur 20 ans, où nous situons-nous dans la perspective historique ? La réponse est simple : dans la moyenne basse des 40 dernières années.

La moyenne arithmétique des taux immobiliers sur la période 1985-2025 se situe aux alentours de 5,5 %. Les taux actuels sont donc significativement inférieurs à cette moyenne historique. Ils sont certes plus élevés que le plancher exceptionnel de 2020-2021, mais ils restent, en valeur absolue, très favorables pour qui adopte une vision de long terme.

Le véritable sujet n’est d’ailleurs pas le niveau absolu des taux, mais leur trajectoire. Sommes-nous au début d’un nouveau cycle baissier durable ? Ou dans une simple pause avant une nouvelle remontée ? Les indicateurs macroéconomiques (inflation en voie de normalisation, croissance modérée, politique monétaire en phase d’assouplissement) plaident plutôt pour une poursuite de la détente, mais à un rythme mesuré.

Pour un investisseur, cette incertitude n’est pas un obstacle. C’est, au contraire, un argument supplémentaire en faveur d’un accompagnement structuré et d’une stratégie patrimoniale qui ne dépend pas d’un seul scénario de taux.

Construire un patrimoine qui traverse les cycles

L’historique des taux immobilier depuis 40 ans nous enseigne une vérité fondamentale : les marchés changent, les cycles se succèdent, les conditions de financement évoluent. Ce qui ne change pas, c’est la valeur d’une stratégie patrimoniale bien construite, fondée sur des fondamentaux solides et pilotée avec rigueur dans la durée.

Les investisseurs qui ont traversé les quatre dernières décennies avec succès ne sont pas ceux qui ont trouvé le taux le plus bas ou le prix le plus attractif à un instant donné. Ce sont ceux qui ont su adapter leur stratégie à chaque phase du cycle, arbitrer au bon moment, renégocier quand les conditions le permettaient et, surtout, s’entourer des bons partenaires pour prendre des décisions éclairées.

Chez Montclair, c’est exactement cette philosophie que nous défendons. L’investissement immobilier est un projet de vie qui se construit sur 15 ans, pas une opération ponctuelle dictée par le dernier mouvement de taux. Notre rôle est de vous apporter la clarte, la reactivite et l’excellence d’exécution qui transforment une intention d’investissement en un patrimoine pérenne.

Que les taux soient à 1 % ou à 5 %, la question reste la même : quel est votre projet ? Quelle est votre situation patrimoniale ? Quels sont vos objectifs à 10, 15, 20 ans ? C’est en partant de ces réponses, et non du dernier baromètre de taux, que se construit une stratégie véritablement performante.

L’histoire est un guide précieux. Mais elle ne remplace jamais un accompagnement sur mesure, ancré dans votre réalité et tourné vers votre avenir.