Votre cabinet de conseil

en investissements immobiliers.

Un investissement réussi ne repose pas sur un coup de chance, mais sur une stratégie claire et un partenaire qui reste à vos côtés. De l’étude patrimoniale à l’arbitrage, Montclair pilote chaque étape.

Stratégie sur-mesure

Sourcing et rénovation

Gestion patrimoniale

Vous venez de céder les titres de votre société et la plus-value dépasse largement le million d’euros. Le réflexe naturel serait de déclencher l’imposition immédiate. Pourtant, un mécanisme fiscal permet de reporter cette imposition, à condition de réinvestir selon des règles précises. Ce mécanisme, c’est le dispositif d’apport-cession. Et parmi les stratégies de réinvestissement les plus recherchées, l’immobilier occupe une place centrale.

Investir en immobilier en 150-0 B ter représente une opportunité stratégique pour les entrepreneurs et dirigeants qui souhaitent transformer un événement fiscal en levier patrimonial. Mais le cadre juridique est exigeant et limite tout de même ces investissements, afin de booster l’économie d’une certaine manière. Tous les véhicules immobiliers ne sont pas éligibles, tous les montages ne fonctionnent pas, et les délais imposés ne laissent aucune marge d’improvisation.

Nos gestionnaires de patrimoine immobilier vous proposent un tour d’horizon complet des solutions autorisées, des écueils à éviter et des stratégies qui permettent de conjuguer report d’imposition et construction patrimoniale durable.

Le dispositif 150-0 B ter : comprendre le mécanisme avant d’agir

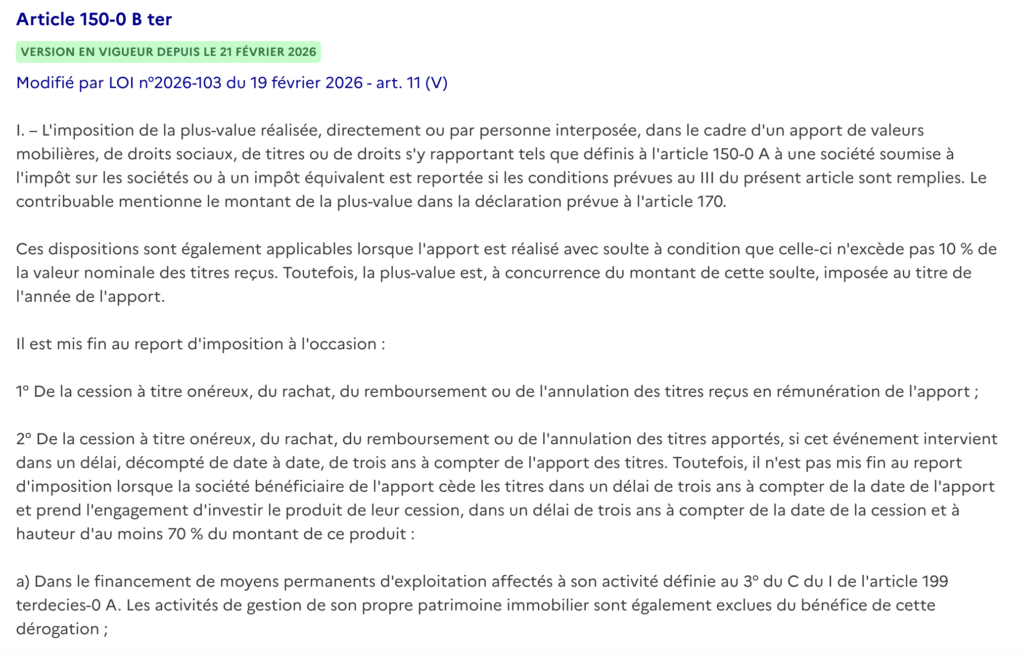

Le dispositif d’apport-cession repose sur un principe simple en apparence : au lieu de vendre directement vos titres et de payer l’impôt sur la plus-value, vous apportez ces titres à une société holding que vous contrôlez. Cette holding procède ensuite à la cession. La plus-value est alors placée en report d’imposition, sous réserve du respect de conditions strictes de réinvestissement.

Concrètement, la holding doit réinvestir au moins 60 % du produit de cession dans une activité économique éligible, dans un délai de deux ans suivant la vente. Ce réinvestissement doit être maintenu pendant au moins cinq ans. Vous pouvez consulter le texte officiel pour vérifier l’ensemble des conditions légales applicables.

L’enjeu est de taille. Sur une plus-value de 2 millions d’euros, l’imposition immédiate (flat tax à 30 % ou barème progressif avec prélèvements sociaux) peut représenter 600 000 euros ou davantage. Le report permet de conserver cette somme investie et de la faire travailler pendant des années, voire des décennies.

Mais le législateur a posé des garde-fous. Le réinvestissement ne peut pas se faire dans n’importe quel support. Et c’est précisément là que la question immobilière devient complexe.

Pourquoi l’immobilier attire autant dans le cadre de l’apport-cession

L’immobilier reste, dans l’esprit de nombreux dirigeants, la classe d’actifs la plus tangible et la plus rassurante. Nous le voyons durant de nombreux accompagnements : après des années passées à développer une entreprise, le besoin de sécuriser son patrimoine dans la pierre est profondément ancré.

Investir en immobilier en 150-0 B ter permet de répondre à plusieurs objectifs simultanément. D’abord, le report d’imposition préserve la capacité d’investissement. Ensuite, l’immobilier génère des revenus réguliers qui alimentent la holding. Enfin, la diversification patrimoniale réduit la dépendance à un seul secteur d’activité.

Cependant, le dispositif 150-0 B ter n’a pas été conçu pour encourager la gestion patrimoniale passive. Le législateur exige que le réinvestissement finance une activité économique réelle. Cette distinction entre activité économique et gestion patrimoniale est la clé de voûte de toute stratégie immobilière dans ce cadre.

C’est pourquoi certaines solutions fonctionnent parfaitement, d’autres nécessitent des aménagements, et certaines sont tout simplement exclues.

Les SCI patrimoniales : une fausse bonne idée

Commençons par éliminer l’option la plus fréquemment envisagée, et pourtant la moins adaptée. La SCI classique, celle qui détient et loue des biens immobiliers en nu ou en meublé, ne constitue pas une activité économique au sens du 150-0 B ter.

La gestion d’un patrimoine immobilier locatif, même conséquent, relève de la gestion patrimoniale. Le législateur et l’administration fiscale distinguent clairement cette activité de l’exploitation économique. Investir le produit de cession dans une SCI qui se contente de percevoir des loyers ne permet donc pas de bénéficier du report d’imposition.

Cette exclusion surprend souvent les dirigeants habitués à considérer l’immobilier locatif comme un investissement productif. Mais la logique du dispositif est cohérente : il s’agit d’encourager le réinvestissement dans l’économie réelle, pas la constitution de rentes foncières.

Tenter de contourner cette règle en habillant une SCI patrimoniale d’attributs économiques expose à un risque de requalification fiscale majeur. Le report d’imposition serait alors remis en cause, avec application de pénalités et d’intérêts de retard.

Astuce Montclair

Avant tout réinvestissement immobilier dans le cadre du 150-0 B ter, faites valider la qualification d’activité économique par un conseil fiscal spécialisé. La frontière entre gestion patrimoniale et exploitation économique est parfois ténue, et l’administration fiscale se montre particulièrement vigilante sur ce point.

Avant tout réinvestissement immobilier dans le cadre du 150-0 B ter, faites valider la qualification d’activité économique par un conseil fiscal spécialisé. La frontière entre gestion patrimoniale et exploitation économique est parfois ténue, et l’administration fiscale se montre particulièrement vigilante sur ce point.

La société de marchand de biens : une solution éligible mais exigeante

Créer une société de marchand de biens constitue l’une des voies de réinvestissement immobilier reconnues dans le cadre du dispositif d’apport-cession. L’activité d’achat-revente de biens immobiliers est par nature une activité commerciale, donc économique au sens du texte.

Le principe est le suivant : la holding réinvestit dans une société qui achète des biens, les rénove éventuellement, puis les revend avec une marge. Cette activité génère du chiffre d’affaires, emploie potentiellement du personnel, et s’inscrit dans une logique entrepreneuriale.

Mais cette solution présente des contraintes significatives. L’activité de marchand de biens est par définition du court terme. Chaque opération dure généralement entre 12 et 24 mois. Or, le dispositif 150-0 B ter impose un maintien du réinvestissement pendant cinq ans minimum. Il faut donc enchaîner les opérations sans interruption prolongée pour respecter cette condition de durée.

Par ailleurs, l’activité de marchand de biens requiert une expertise pointue : connaissance du marché local, maîtrise des coûts de rénovation, capacité à sourcer des biens décotés, gestion des aléas de chantier. Ce n’est pas un placement passif, c’est un métier à part entière.

Pour un dirigeant qui vient de céder son entreprise et qui souhaite lever le pied, cette solution peut s’avérer paradoxale. On quitte une activité opérationnelle pour en créer une autre, tout aussi prenante.

Enfin, le risque commercial est réel. Un retournement de marché, un chantier qui dérape, un bien qui ne trouve pas preneur au prix espéré : autant de scénarios qui peuvent compromettre la rentabilité et, par ricochet, la pérennité du réinvestissement.

Les SCPI : une option encadrée avec un seuil de réinvestissement spécifique

Les Sociétés Civiles de Placement Immobilier représentent une solution intermédiaire intéressante pour investir en immobilier en 150-0 B ter. Elles permettent d’accéder à l’immobilier de manière diversifiée, sans gestion opérationnelle directe.

Toutefois, le législateur a instauré une condition particulière pour les SCPI dans le cadre du dispositif d’apport-cession. Le seuil de réinvestissement est fixé à 75 % du produit de cession, contre 60 % pour les investissements économiques directs. Cette majoration reflète la nature plus passive de ce type de placement par rapport à un investissement opérationnel.

Concrètement, sur un produit de cession de 3 millions d’euros, il faudra réinvestir 2,25 millions en SCPI (au lieu de 1,8 million pour un investissement économique direct) pour maintenir le report d’imposition sur l’intégralité de la plus-value.

Un seul interlocuteur. Une stratégie. Des résultats.

Ce seuil plus élevé réduit mécaniquement la part de trésorerie disponible pour d’autres usages. Il convient donc de l’intégrer dans le calcul global de la stratégie patrimoniale.

Les SCPI présentent néanmoins des avantages non négligeables : mutualisation du risque sur de nombreux actifs, gestion déléguée à des professionnels, ticket d’entrée modulable, et revenus distribués régulièrement. Elles peuvent constituer un socle de diversification au sein d’une stratégie plus large de réinvestissement.

Attention cependant à bien vérifier l’éligibilité de chaque SCPI au dispositif. Toutes ne répondent pas aux critères fixés par l’administration fiscale. Le choix doit être validé en amont avec un conseil spécialisé.

Astuce Montclair

Ne raisonnez pas en termes de rendement brut uniquement. Intégrez le surcoût lié au seuil de 75 % dans votre analyse. Un réinvestissement en SCPI peut s’avérer pertinent s’il s’inscrit dans une allocation globale combinant plusieurs véhicules éligibles, chacun répondant à un objectif patrimonial distinct.

Ne raisonnez pas en termes de rendement brut uniquement. Intégrez le surcoût lié au seuil de 75 % dans votre analyse. Un réinvestissement en SCPI peut s’avérer pertinent s’il s’inscrit dans une allocation globale combinant plusieurs véhicules éligibles, chacun répondant à un objectif patrimonial distinct.

Les fonds immobiliers : diversification et éligibilité

Au-delà des SCPI, d’autres véhicules collectifs permettent d’investir en immobilier dans le cadre du 150-0 B ter. Les fonds immobiliers professionnels, notamment les OPPCI (Organismes Professionnels de Placement Collectif Immobilier) et certains FPCI (Fonds Professionnels de Capital Investissement) à dominante immobilière, offrent des possibilités de réinvestissement éligibles.

Ces fonds investissent dans des actifs immobiliers variés : bureaux, commerces, logistique, résidentiel géré, hôtellerie. Leur gestion est assurée par des sociétés de gestion agréées par l’AMF, ce qui apporte un cadre réglementaire structurant, comme par exemple Anaxago qui propose une liste de fonds éligibles au décret

L’avantage principal réside dans la diversification. Un fonds immobilier peut détenir des dizaines d’actifs répartis sur plusieurs zones géographiques et plusieurs typologies. Cette mutualisation réduit le risque spécifique lié à un bien ou un locataire unique.

Les fonds immobiliers permettent également d’accéder à des classes d’actifs habituellement réservées aux investisseurs institutionnels : immobilier de santé, data centers, résidences services, infrastructures logistiques. Ces segments offrent souvent des profils de rendement et de risque différents de l’immobilier résidentiel classique.

Le point de vigilance concerne la liquidité. Certains fonds immobiliers sont fermés pendant plusieurs années, ce qui correspond bien à la contrainte de maintien de cinq ans du 150-0 B ter, mais limite la flexibilité en cas de besoin de trésorerie imprévu.

Le coliving : une activité économique à forte valeur ajoutée

Parmi les solutions immobilières les plus pertinentes dans le cadre de l’apport-cession, le coliving se distingue par sa double nature : actif immobilier et activité d’exploitation.

Le coliving consiste à proposer des logements partagés avec des espaces communs et des services intégrés (ménage, wifi, mobilier, événements communautaires). Cette activité va bien au-delà de la simple location : elle implique une gestion opérationnelle, une marque, une relation client, et souvent du personnel dédié.

C’est précisément cette dimension d’exploitation qui rend le coliving éligible au réinvestissement dans le cadre du 150-0 B ter. L’administration fiscale reconnaît plus facilement le caractère économique d’une activité qui génère des services, emploie des collaborateurs et nécessite une gestion active.

Du point de vue patrimonial, le coliving présente un profil attractif. Les rendements sont généralement supérieurs à ceux de la location classique, grâce à la mutualisation des espaces et à la facturation de services. Pour approfondir ce sujet, nous avons publié une analyse détaillée sur la rentabilité d’un investissement en coliving qui illustre ces mécanismes avec des chiffres concrets.

Le coliving répond également à une tendance sociétale profonde. La demande pour des logements flexibles, meublés et connectés ne cesse de croître, portée par les jeunes actifs, les travailleurs en mobilité et les étudiants. Cette dynamique de marché sécurise les perspectives de revenus à moyen et long terme.

Pour structurer un investissement en coliving dans le cadre du 150-0 B ter, la holding peut créer ou acquérir une société d’exploitation dédiée. Cette société prend à bail les locaux (ou les détient en propre), les aménage, et gère l’activité au quotidien. Le réinvestissement est alors clairement fléché vers une activité économique identifiable.

L’hôtellerie : un classique du réinvestissement économique

L’investissement hôtelier constitue une autre voie éprouvée pour investir en immobilier en 150-0 B ter. L’exploitation d’un hôtel est une activité commerciale par excellence : accueil de clientèle, fourniture de services (restauration, conciergerie, entretien), gestion de personnel, stratégie tarifaire dynamique.

Plusieurs formats sont envisageables. L’acquisition d’un fonds de commerce hôtelier existant permet de démarrer avec un historique d’exploitation et une clientèle établie. La création d’un nouvel établissement offre davantage de liberté dans le positionnement, mais implique des délais et des risques de lancement plus importants.

L’hôtellerie de niche connaît un essor particulier : boutique-hôtels, éco-lodges, hôtels de charme en zone rurale, apart-hôtels urbains. Ces segments permettent de se différencier des grandes chaînes et de capter une clientèle à forte valeur ajoutée.

Le montant des investissements est souvent conséquent, ce qui correspond bien aux tickets de réinvestissement générés par des cessions significatives. Un hôtel de 30 à 50 chambres en province peut nécessiter un investissement de 2 à 5 millions d’euros, travaux et aménagements compris.

Le risque principal est opérationnel. L’hôtellerie est sensible aux cycles économiques, à la saisonnalité et aux événements imprévus. Un pilotage rigoureux et un accompagnement par des professionnels du secteur sont indispensables pour sécuriser l’investissement sur la durée requise par le dispositif.

Autres solutions immobilières éligibles : élargir le champ des possibles

Le spectre des investissements immobiliers éligibles au 150-0 B ter ne se limite pas aux options précédemment décrites. Plusieurs autres stratégies méritent d’être explorées en fonction du profil de l’investisseur et du montant à réinvestir.

Les résidences services.

Qu’il s’agisse de résidences étudiantes, de résidences seniors ou de résidences de tourisme, l’exploitation de résidences services constitue une activité économique reconnue. La société d’exploitation gère les baux, les services aux résidents et la commercialisation. Ce modèle offre une récurrence de revenus appréciable et répond à des besoins démographiques structurels.

La promotion immobilière

Comme le marchand de biens, la promotion immobilière est une activité commerciale éligible. Elle consiste à acquérir du foncier, obtenir les autorisations de construire, réaliser les travaux et commercialiser les lots. Les marges peuvent être significatives, mais les risques (administratifs, techniques, commerciaux) sont proportionnels. Cette activité requiert une expertise sectorielle pointue.

Les espaces de coworking.

L’exploitation d’espaces de travail partagés s’inscrit dans la même logique que le coliving : un actif immobilier support d’une activité de services. La société d’exploitation aménage les locaux, propose des abonnements, organise des événements et gère une communauté de membres. Le caractère économique de cette activité est difficilement contestable.

La rénovation énergétique.

Certains montages permettent de combiner acquisition immobilière et activité de rénovation lourde, créant ainsi une activité économique de transformation. La société acquiert des immeubles dégradés, réalise des travaux de réhabilitation ambitieux, puis exploite ou revend les biens rénovés. Ce type d’opération s’inscrit dans les politiques publiques de transition écologique, ce qui peut faciliter l’obtention de financements complémentaires.

Astuce Montclair

Combiner plusieurs véhicules de réinvestissement est souvent la stratégie la plus robuste. Une allocation répartie entre coliving, fonds immobiliers et hôtellerie, par exemple, diversifie les risques tout en respectant les conditions du 150-0 B ter. Cette approche multi-supports permet également d’adapter la stratégie dans le temps, en fonction de l’évolution des marchés et de vos objectifs personnels.

Combiner plusieurs véhicules de réinvestissement est souvent la stratégie la plus robuste. Une allocation répartie entre coliving, fonds immobiliers et hôtellerie, par exemple, diversifie les risques tout en respectant les conditions du 150-0 B ter. Cette approche multi-supports permet également d’adapter la stratégie dans le temps, en fonction de l’évolution des marchés et de vos objectifs personnels.

Les erreurs fréquentes à éviter dans le réinvestissement immobilier

Le dispositif d’apport-cession est un outil puissant, mais sa mise en œuvre ne tolère pas l’approximation. Plusieurs erreurs reviennent régulièrement et peuvent compromettre le bénéfice du report d’imposition.

1.Confondre détention immobilière et activité économique. C’est l’erreur la plus courante. Acheter un immeuble et percevoir des loyers ne suffit pas. Il faut que le réinvestissement finance une activité d’exploitation identifiable, avec une substance économique réelle : personnel, chiffre d’affaires, valeur ajoutée créée.

2. Négliger le délai de deux ans.Le réinvestissement doit intervenir dans les 24 mois suivant la cession des titres par la holding. Ce délai paraît confortable, mais la recherche d’actifs, les négociations, les due diligences et les formalités administratives consomment du temps. Anticiper est essentiel.

3. Sous-estimer la condition de maintien de cinq ans. Le réinvestissement doit être conservé pendant au moins cinq ans. Revendre un actif avant ce terme, même pour réinvestir dans un autre projet, peut remettre en cause le report. La planification à moyen terme est indispensable.

4. Oublier la documentation. L’administration fiscale peut demander à tout moment la preuve du respect des conditions. Conservez méticuleusement tous les documents : actes d’acquisition, contrats d’exploitation, bilans de la société d’exploitation, justificatifs d’emploi, relevés bancaires. La traçabilité est votre meilleure protection.

5. Agir seul. Le 150-0 B ter se situe à l’intersection du droit fiscal, du droit des sociétés et de la stratégie patrimoniale. Aucun dirigeant, aussi brillant soit-il dans son domaine, ne maîtrise l’ensemble de ces compétences. S’entourer d’un avocat fiscaliste, d’un expert-comptable et d’un conseil en stratégie patrimoniale n’est pas un luxe, c’est une nécessité.

Structurer son projet : la méthode pour un réinvestissement réussi

Un réinvestissement immobilier dans le cadre du 150-0 B ter ne s’improvise pas. Il se construit méthodiquement, en articulant quatre phases distinctes.

Phase 1 : l’étude patrimoniale globale.

Avant de choisir un véhicule de réinvestissement, il faut cartographier l’ensemble de votre situation : patrimoine existant, objectifs de revenus, horizon de placement, tolérance au risque, projets de vie (transmission, expatriation, nouvelle activité). Cette vision d’ensemble conditionne la pertinence de chaque option.

Phase 2 : la sélection des véhicules éligibles.

En fonction de votre profil, identifiez les solutions qui combinent éligibilité fiscale, cohérence patrimoniale et adéquation avec vos compétences ou appétences. Un dirigeant qui a passé 20 ans dans le secteur de l’hospitalité sera naturellement plus à l’aise avec un projet hôtelier qu’avec un fonds immobilier coté.

Phase 3 : la structuration juridique et fiscale.

Le montage doit être irréprochable. Création de la holding, rédaction des statuts, pactes d’associés, conventions de trésorerie, montage du business plan, choix du régime fiscal de chaque entité : chaque détail compte. Un montage bien structuré résiste aux contrôles fiscaux et offre de la flexibilité pour les arbitrages futurs.

Phase 4 : le pilotage dans la durée.

Le réinvestissement n’est pas un acte ponctuel, c’est le début d’un cycle de gestion qui dure au minimum cinq ans. Suivi des performances, reporting financier, conformité réglementaire, arbitrages stratégiques : le pilotage actif est la condition de la pérennité du dispositif.

Investir en immobilier en 150-0 B ter : une stratégie patrimoniale, pas un simple montage fiscal

Réduire le 150-0 B ter à un outil d’optimisation fiscale serait une erreur de perspective. Le report d’imposition n’est qu’un levier. L’objectif réel est de transformer le produit d’une cession en un patrimoine immobilier structuré, diversifié et générateur de valeur sur le long terme.

Les dirigeants qui réussissent leur réinvestissement sont ceux qui abordent cette étape comme un véritable projet de vie. Ils prennent le temps de définir leur vision patrimoniale, s’entourent de partenaires compétents, et acceptent que la construction d’un patrimoine solide exige de la méthode, de la patience et de la clarté dans les choix.

L’immobilier, dans toute sa diversité (coliving, hôtellerie, fonds immobiliers, résidences services, ehpad, marchand de biens), offre un terrain de réinvestissement particulièrement riche. Chaque solution présente son propre équilibre entre rendement, risque, liquidité et implication opérationnelle. La combinaison de plusieurs véhicules permet de construire une allocation sur mesure, adaptée à chaque situation.

Le cadre fiscal du 150-0 B ter est exigeant, mais il est aussi protecteur pour ceux qui le respectent scrupuleusement. En investissant dans des activités économiques réelles, en documentant chaque étape et en maintenant leurs engagements dans la durée, les investisseurs transforment une contrainte réglementaire en accélérateur patrimonial.

La clé réside dans l’accompagnement. Un partenaire qui maîtrise à la fois les subtilités fiscales du dispositif et les réalités opérationnelles de l’investissement immobilier fait toute la différence. C’est cette alliance entre expertise technique et vision stratégique qui permet de naviguer sereinement dans un cadre réglementaire complexe, et de bâtir un patrimoine à la hauteur de vos ambitions.